衰退风险也顾不上了,美联储更怕消费者通胀预期升温

美联储官员已暗示,他们接受经济衰退的风险,因为他们要阻止他们认为更糟糕的事情:消费者心理的变化可能会导致通胀维持高位。

美联储主席杰罗姆·鲍威尔上周承认,美联储越来越倾向于75基点的加息力度,这是自1980年代以来最激进的加息,这样的加息增加了经济下滑的可能性。

6月29日,鲍威尔在欧洲央行年度经济政策会议上说:

“显而易见的是,对于美国经济而言,美联储的紧缩政策有‘步子太大扯到胯’的风险,但却不是最大的风险。最大的风险是美联储无法使物价恢复到合理水平。”

美联储大力收紧货币政策的根源,正是美国家庭和企业认为通胀将久居高位的悲观预期。为了打破“通胀无敌”论,美联储就必须加息。

负责报道美联储和美国经济政策的《华尔街日报》首席财经记者尼克·蒂米罗斯称,经济衰退是痛苦的,美国失业人口会达到数百万之多。而1970年代的前车之鉴更使得现任美联储官员对眼下的形势严阵以待:当时在高通胀预期占据上风后,高通胀如期根植于美国经济长达数年之久;史无前例的高通胀引发了大衰退、大萧条,并一直持续到1980年代初。

在1980年代初期,时任美联储主席保罗·沃尔克实施了“休克疗法”,一度飙升至20%高位的联邦基金利率有效打压了通胀,同时也再次引发了经济衰退:1980年代,美国失业率达到了1929年-1933年全球经济大萧条后的高峰。

前美联储经济学家约翰·罗伯茨说:

“对于美联储而言,在加息力度这件事情上,不够严厉是比过于温和还要严重的错误。美联储正在全力以赴抗击通胀,大幅加息是正确的事情。然而,这也意味着美国经济衰退的风险也会上升。”

经济重新开放和各国政府的经济刺激导致需求增加,燃料成本上涨和僵持不下的俄乌局势导致全球多个供应链中断,进一步推升了在去年已经很高的通胀。

数据显示,5月份,美国消费者价格同比上涨6.3%。剔除波动性较大的食品和能源类别后,美国核心CPI价格仍上涨了4.7%。

当商品和服务出现供不应求时,通胀就会进一步走高。美联储官员们认为,当美国失业率低于某个自然均衡水平时,劳动力市场吃紧会给工资和物价带来上行压力;而当失业率处于自然均衡水平时,通胀会受到公众预期的强烈影响,而这种公众预期可以自我实现。如果消费者预计一年后物价会更高,那么他们就会趁早大量囤货。

美国胡佛研究所(Hoover Institution)高级研究员约翰·科克伦举例说:

“如果你是房东,一旦你预先知道房价会上涨,你就会涨租。如果你是一名工人,一旦你预先知道物价会上涨,你就会要求加薪。总而言之,就当下的行为而言,人们对未来的预判至关重要。”

基于此,尼克·蒂米罗斯认为,6月美联储大举加息75基点的原因之一,正是美国消费者对通胀预期的担忧。同时,美联储也暗示称,可能会在7月26日至27日的FOMC会议上再次加息75基点。

2021年,当通胀刚刚在美国经济中抬头时,出于“物价上涨是临时因素推动”的错误判断,美联储官员毫无反应。自1990年代以来,美国通胀一直稳于低位,这使得美联储坚信通胀预期也会稳定甚至锚定在2%的目标附近。

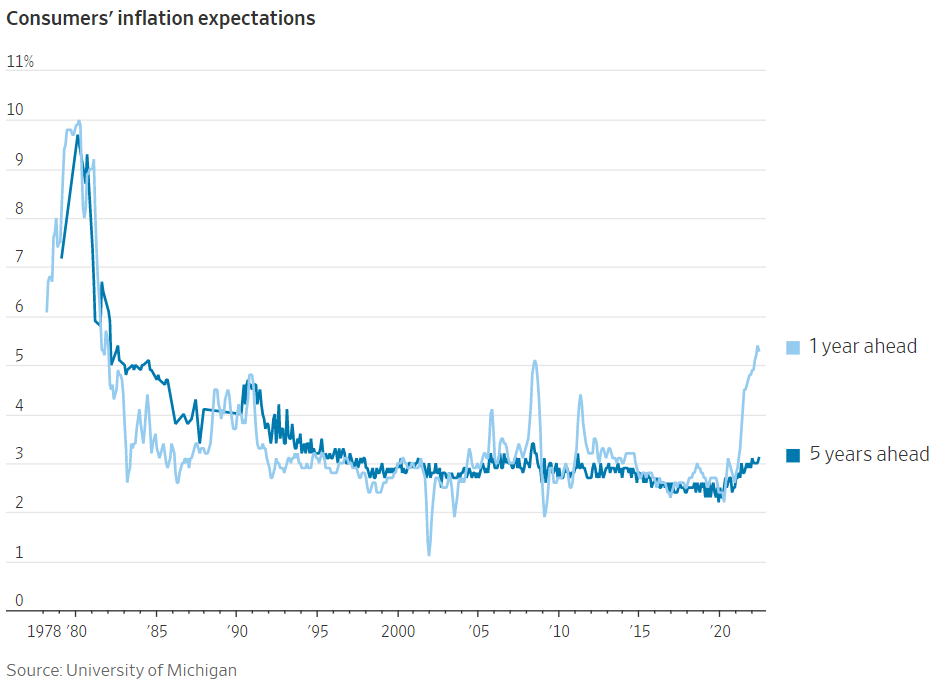

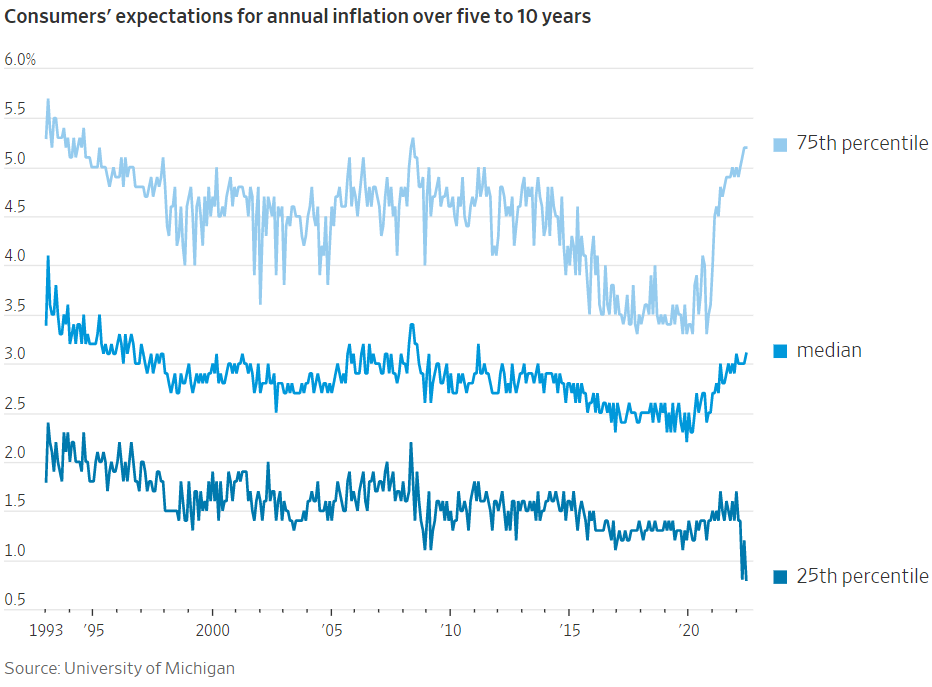

经济学家有一套跟踪通胀预期的措施。它们包括消费者调查、债券市场工具和计量经济学模型。许多指标表明,尽管通胀预期有所上升,但仍在近期的历史区间内。

尼克·蒂米罗斯总结了美联储官员对消费者通胀预期感到紧张的三大原因:

首先,经济文献表明,当通胀率低时,人们不太关注价格变化。然而,一旦价格上涨得足够多,就会引发消费者的关注,从而影响他们的长期预期。

其次,在一篇文献中,美联储高级经济学家已经强调了学界对通胀预期如何演变的理解存在分歧。约翰·科克伦甚至怀疑,通胀预期的稳定性诱使部分经济学家们认为,看起来锚定“2%”通胀预期实则难敌风浪。

约翰·科克伦表示:

“据我们(胡佛研究所)了解,‘风’已经很长时间没有出现了。”

第三,自疫情爆发以来,美国经济已经遭遇多次打击。疫情初期,供应链紊乱与失业大量发生。特朗普时代,美联储的大水漫灌政策导致需求攀升,这进一步加剧了美国重启经济的瓶颈。今年春天,俄乌冲突导致能源、食品和大宗商品价格展翅高飞。

目前的数据表明,美国消费者长期通胀预期仍然稳定。

鲍威尔说:

“风险在于,在多重冲击下,消费者会倾向于高通胀预期,而这正是美联储尽力阻止的。如果仅仅假设这些长期预期在持续高通胀的情况下将无限期地保持稳定,那将是糟糕的风险管理。”

一些经济学家看到了令人担忧的迹象。伦敦经济学院经济学家里卡多·雷斯(RicardoReis)发现,在1970年代和1980年代美国通胀预期更广泛上升之前,即使美国家庭中位数没有预期通胀上升,预期通胀上升的美国家庭比例也有所增加。

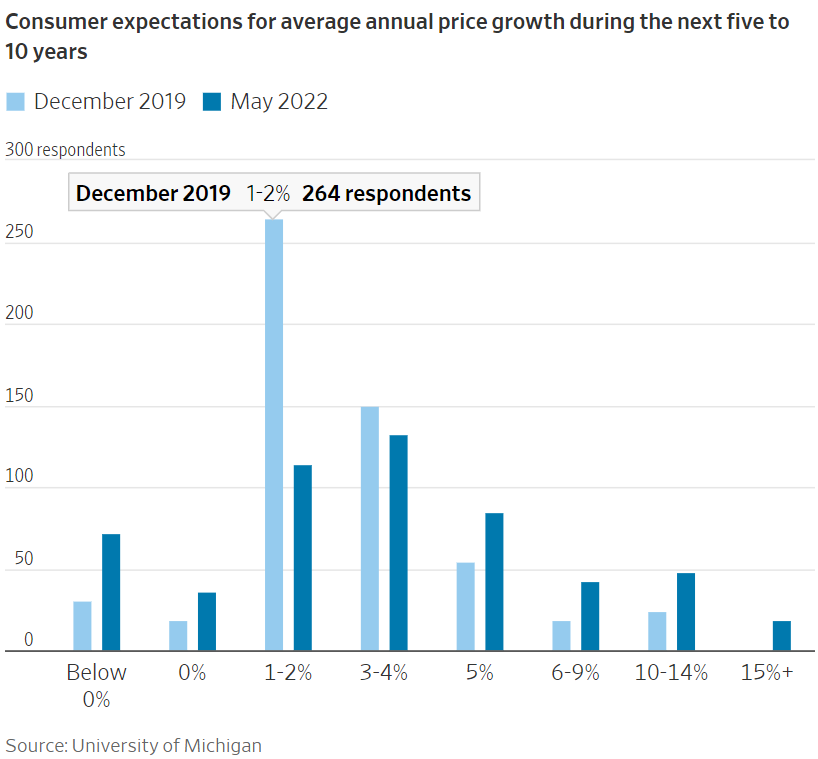

上个月,纽约联储的一项消费者调查显示,美国消费者短期通胀预期上升,美国家庭长期通胀预期的分布比过去更加多样化。

野村证券高级美国经济学家罗伯特·登特表示:

“美国家庭长期通胀预期分布扩大表明,通胀预期已经发生变化,并且可能对近期数据更加敏感。我担心这是长期通胀预期上升,甚至是与美联储2%通胀率目标‘脱锚’的开始。”

在5月份的一次会议上,约翰·科克伦提出了一项简单分析,借此强调了误判任何转变的成本。

约翰·科克伦称:

“如果美国家庭长期通胀预期不上升,在未来几年,美联储可能会将联邦基金利率提高至3%-4%之间,从而在未来几年内将通胀降至目标(2%)。毫无疑问,在此期间,经济将持续承压;如果美国家庭预计当前的高通胀将持续下去,那么只有高达9%的联邦基金利率才能化险为夷。”

鲍威尔曾表示,在“令人信服的”表明通胀正在褪去的证据出现之前,美联储不会放慢脚步。一些经济学家担心,美联储已经停不下来了。随着时间的推移,加息会影响经济。因此,通胀数据也是衡量美联储加息影响的滞后指标。

上周,美债收益率下跌。这预示着,投资者认为,在今年大幅加息后,经济衰退可能会让投资者在2023年喜迎降息。

研究公司Renaissance Macro的经济学家Neil Dutta说:

“市场正在对美联储进入政策错误领域作出反应,而这些反应都是痛苦的。”

其他经济学家则表示,鲍威尔别无选择,只能更加强硬。

纽约联储前主席威廉·杜德利说:

“我的观点是鲍威尔可以选择立即加息,也可以选择拖延症。而如果在当下犯了拖延症,那么之后的工作将更为艰巨。我认为, 鲍威尔一定深知这一点。”

在此情景下,一旦美国出现经济收缩和失业率上升,都会使鲍威尔未来的政策走向举步维艰。1972-1974年间,美联储大幅收水使经济陷入急剧下滑,并最终促使美联储在1975年降息。尽管在那之后,通胀率确有下降,但依旧稳定在较高的水平,并在接下来的几年中继续一路攀升。

时任美联储官员的德意志银行全球经济研究主管彼得·胡珀说:

“整个1970年代,美联储都对高通胀束手无策。”

鲍威尔坚称,他不会重蹈1970年代“史上最烂美联储主席”阿瑟·伯恩斯的覆辙。上周,鲍威尔回答了一个关于“他将观察美国经济中的哪些数据点,以了解通胀预期是否正在上升”的问题。鲍威尔认为,数据点对判断通胀预期的上升与否不起任何作用。

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。