日元跌了,但不一定便宜

在全球利率拉升的趋势中,日元意外成了“牺牲品”。今年日元兑美元汇率已下跌约15%,相较于其他一揽子的货币,日元正处于上世纪70年代以来的最低水平。

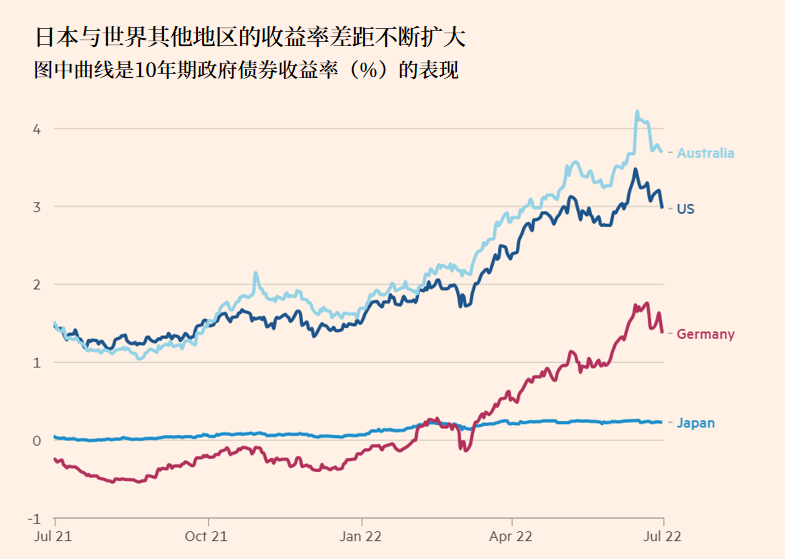

交易员认为,日元下跌的直接原因是央行的货币政策分化,美联储开启了自上世纪90年代以来最快速度的货币紧缩步伐,而日本央行则坚决维持宽松的货币政策,使得美国国债收益率上升,日本国债收益率下降。

日本央行行长黑田东彦坚称,目前日本通胀水平仍处于低位水平,暂时没有必要将国内利率上调至接近美联储利率的水平。由于拥有政府债券市场一半份额的央行抑制了收益率,日元成为因美国和日本利差扩大而主要抛售的对象。

随着日元加速下跌,抄底日元的声音也越来越大,争论一触即发。抄底的人认为,要对冲不确定的全球前景,还有什么选择能比买入便宜的避险货币更好呢?日元确实疲软,但它真的便宜吗?

摩根大通日本外汇策略主管Benjamin Shatil指出,投资者应该警惕日元被严重低估的说法。这些说法没有考虑到日本经济结构的变化,而恰恰是这些变化从根本上改变了日元的交易逻辑。迄今为止,日本多年来最重要的变化是进出口的平衡。

5月份,日本录得有记录以来第二大月度贸易逆差,部分原因在于能源和大宗商品进口的激增。但经济从长期贸易顺差转向贸易逆差,反映了宏观力量在起作用。过去的十年,日本企业将工厂业务外包出去,已经扼杀了出口。

不久前,日本还为其邻国亚洲四小龙提供了以高科技出口为导向的增长模式。但现在,日本从亚洲其他地区进口的电子产品已经超过了其出口的电子产品。换言之,日本公司需要更多的外汇来支付进口,而不是通过出口赚取收入:这对日元来说是一个根本性的负面因素。

Shatil还指出,关于日元可对冲市场波动这一说法,投资者也应该提出怀疑。美国主要股指已经处于熊市区域,然而日元的汇率却大幅走软。

迄今为止,日元未能体现出避险属性,其中一部分原因是日元“套利交易”的受欢迎程度下降——使用日元为购买其他地方的高收益资产提供资金。在过去十年中,面对大量低至负收益率的货币,交易员不再像金融危机前那样,大规模借入日元。

日本央行的数据显示,外国银行从其东京子公司借入的日元——衡量外国对日元融资需求的指标——仅为金融危机前峰值的 40%。

外国银行的日元借款下滑

金融危机期间,投资者争相抛售风险资产,促使以日元融资的交易迅速出清,并推动日元兑美元在2008年初大幅上涨19%。但现在,在市场承压时期,也不再有资金急于回购日元来补仓。

那怎样才能拯救日元?

Shatil认为,货币干预肯定不是解决问题的办法,因为日元疲软反映的是基本面因素,而不是投机活动。如果日本央行做出让步,允许国内政府债券收益率上升,缩小美国和日本之间的息差,这将为日元提供短期利好,美国国债收益率见顶的迹象也将如此。此外,向游客重新开放日本边境也会有所帮助。

但这些因素并没有预示日元将出现长期拐点,反而表明日元的波动性将保持在高位。日元重返可持续升值时期,最终将需要日本贸易流动发生根本性转变。

重启闲置核电站以减少能源进口需求可能是一个驱动因素,从长期来看,如果工厂重新回到日本本土,无疑会为日元描绘出一幅更加美好的图景。但这些也需要超越纯粹经济考虑的重大政策转变。

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。