不要迷信“不要怕美联储加息”理论

目前主流媒体有很多争论,建议投资者应该忽略美联储的加息,不要因为担心加息而做空美股。比如这样的:

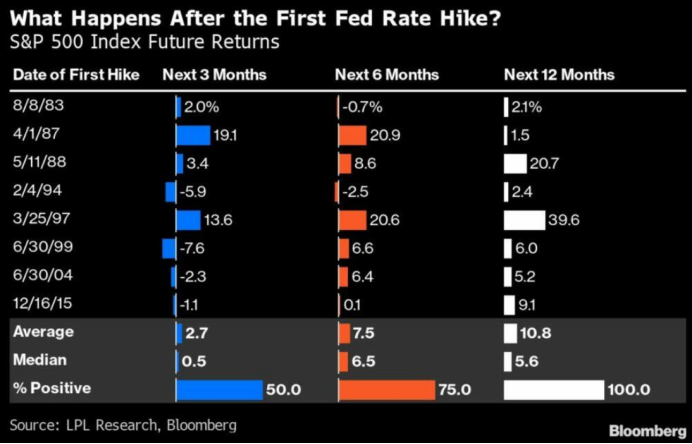

“历史表明,随着利率上升,美国股市可能会经历更大的波动。但这并不意味着牛市已经结束。事实上,根据LPLFinancial的数据,在过去的八个加息周期中,标准普尔500指数在第一次加息后的一年内都会走高。”

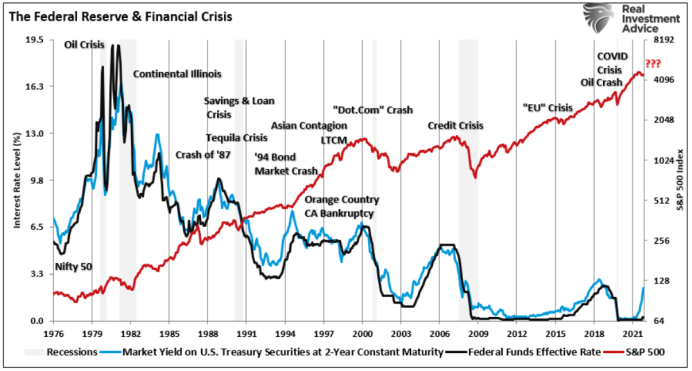

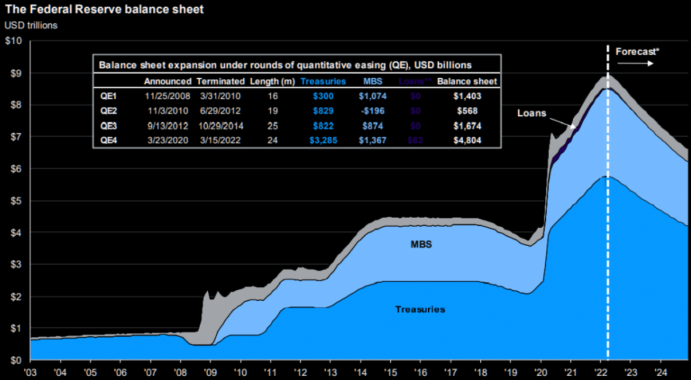

从表面上看,这是一个非常有说服力的论点。但每个市场周期都并不完全相同。下图是从1980年至今的美联储加息周期图表。

从历史上看,其实美联储加息一直给投资者带来糟糕的结果,不过美联储政策对经济的影响有滞后性,一般需要大约9个月的时间才会显现,所以上面报告提到的LPL图表得出了不同的结论,但它的图表并没有展示1年后发生了什么。

另外,过去的8次加息周期,有80%发生在1980年开始的长期牛市周期中。在那长达20年的周期中,金融业的宽松管制导致了由大规模债务驱动的消费热潮,且当时通胀和利率水平都在持续下降。但即使有这些有利条件,美联储还是通过加息制造了一场又一场的危机。

关于美联储加息还要注意的是,美联储的货币政策对金融市场有直接影响,其量化宽松会导致市场估值的膨胀,反过来,一旦美联储收紧货币政策,金融市场也很容易跟着萎缩。

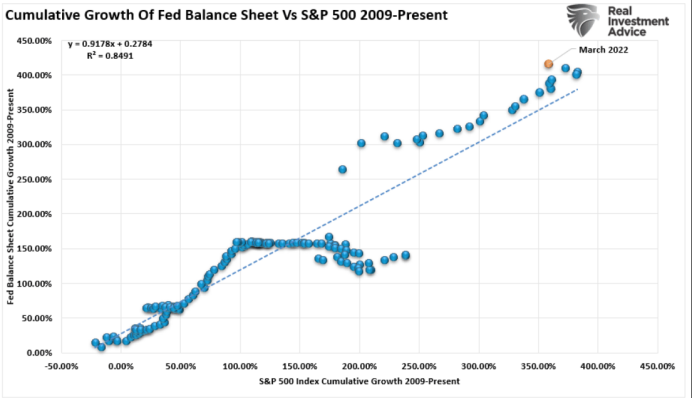

2009年至今的数据显示,美联储资产负债表和标普走势之间存在较高相关性。

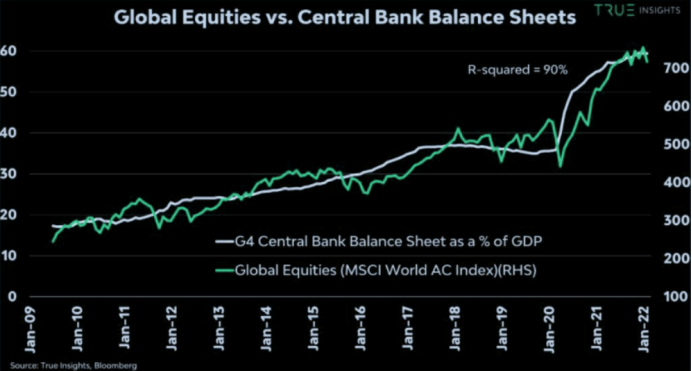

而且,央行政策对金融市场的影响不只发生在美国,全球各地都有:

“如果你从2009年6月(有史以来最大的货币实验的起点)开始进行简单回归,你会发现四国集团央行的资产负债表解释了90%的MSCIAC世界指数的水平。”

鉴于与资产价格的高度相关性,逻辑表明美联储资产负债表的任何收缩都将给股票带来通缩影响。

逢高抛售

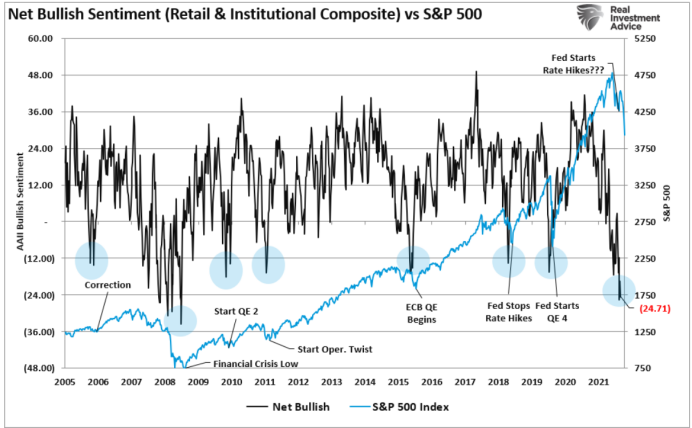

如前所述,货币政策对金融市场的影响存在大约9个月的滞后效应。那么,在市场情绪如此消极的情况下,市场反弹当然是可能的。

但投资者需要注意,在美联储即将缩表之际,金融市场目前存在风险。当前市场迅速的波动以及美联储鹰派和日本央行鸽派政策的两极分化几乎保证了这一结果。

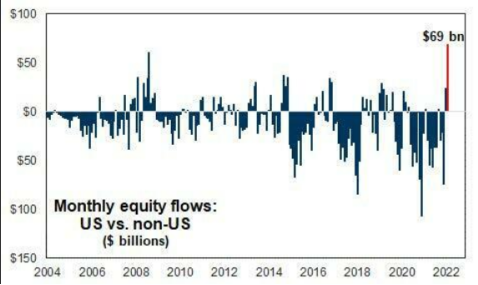

当然,缩表并不一定带来“熊市”。只要全球资金继续以目前前所未有的速度流入,美国依然有可能避免出现重大熊市。

不幸的是,鉴于较高的利率和较慢的经济增长,历史表明这种乐观的结果很少出现。

当然也有观点认为,虽然现在美联储要加息以对抗通胀,但当“金融不稳定”出现时,这场斗争将很快结束。那这样戏剧性的转折怎么才会发生呢?以下几点可以留意:

在市场下跌20%时,追加保证金将开始上升,给资产和高收益信贷市场带来压力。(如最近的行动所证明的那样,这种情况可能已经开始。)

随着市场下跌25%和经济增长崩溃,收益率曲线将完全倒挂。

若美股下跌30%,企业将裁员并采取行动保护盈利能力。

也就是说,若股市下跌20%-30%,美联储可能会将注意力重新转向“市场稳定”。在股市周期的这个阶段,逢高抛售似乎是谨慎的做法。

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。