负利率继续下去,黄金定价框架将被打破?

在当前的框架下,黄金的价值很大程度上是由10年期TIPS(美国通胀保值债券)的收益率决定的,但Jan Nieuwenhuijs认为,随着TIPS收益率维持在零以下的时间越来越长,这种框架将被打破。

黄金定价的三大阶段

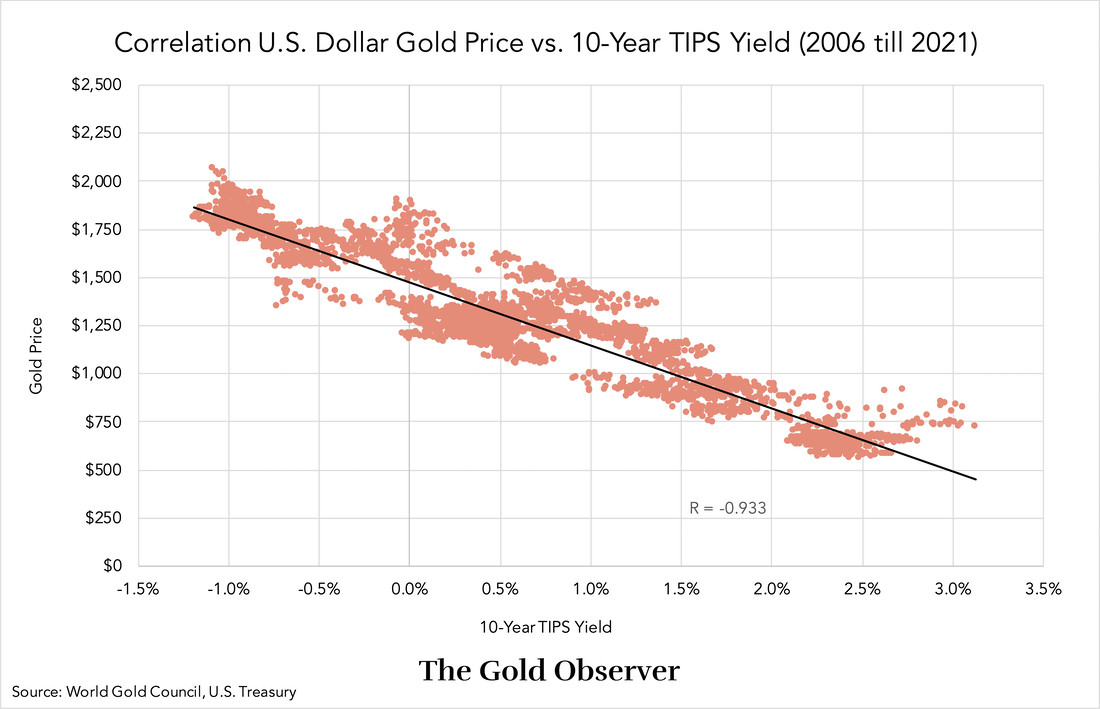

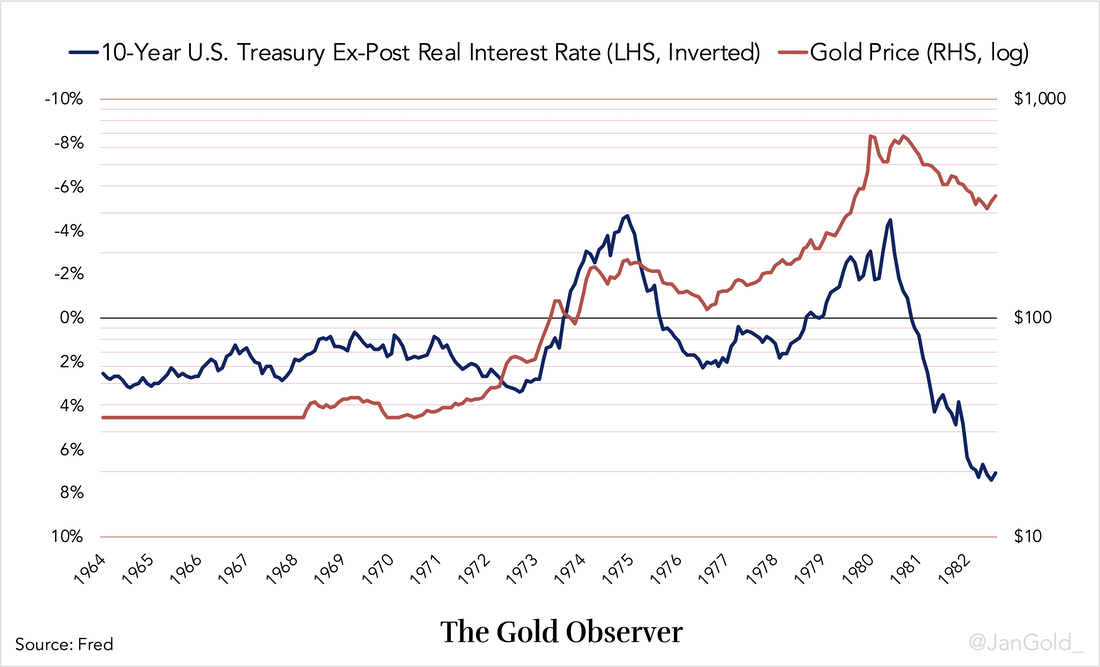

以美元计价的金价与事后(ex-post )实际利率(名义美债利率减去消费者价格通胀)从1968年到2005年成负相关关系,而自2006年以来,与金价成负相关的变成了事前(ex-ante)实际利率(以10年期TIPS收益率衡量的预期实际利率)。

虽然黄金和TIPS收益率(美国抗通胀债券收益率)之间的因果关系很难证明,但两者之间相关性非常强(相关系数为-0.933),而且存在一种“合理”的解释。

要理解当前的框架,有三个阶段值得探讨。第一个阶段是在布雷顿森林体系下,当时美元地位等同于黄金,因为美元与价格为每金衡制盎司35美元的黄金挂钩。第二次世界大战后不久,人们对美元的稳定性几乎没有怀疑。

然而,在20世纪60年代,市场开始担心美元相对黄金的贬值,因为美国人印了太多的美元。在持有黄金和持有美国国债之间存在着一种权衡,黄金是唯一一种不能随意贬值但不会产生收益的国际储备资产,而美国国债有收益,但以美元计价。美国国债收益率和美元贬值的预期在市场买卖黄金的决定中发挥了作用。

第二阶段始于1968年,当时黄金被允许在自由市场上对美元浮动。当投资者预期通胀会上升(事后实际利率会下降)时,他们将黄金作为一个安全的避风港,从而推高了黄金的价格。因此当美联储提高利率、通胀下降(事后实际利率上升)时,投资者抛售黄金,压低其价格。因此,从1968年到2005年,黄金和事后实际利率之间存在负相关关系。国债收益率和通胀预期在市场决定买入或卖出黄金时发挥了作用。

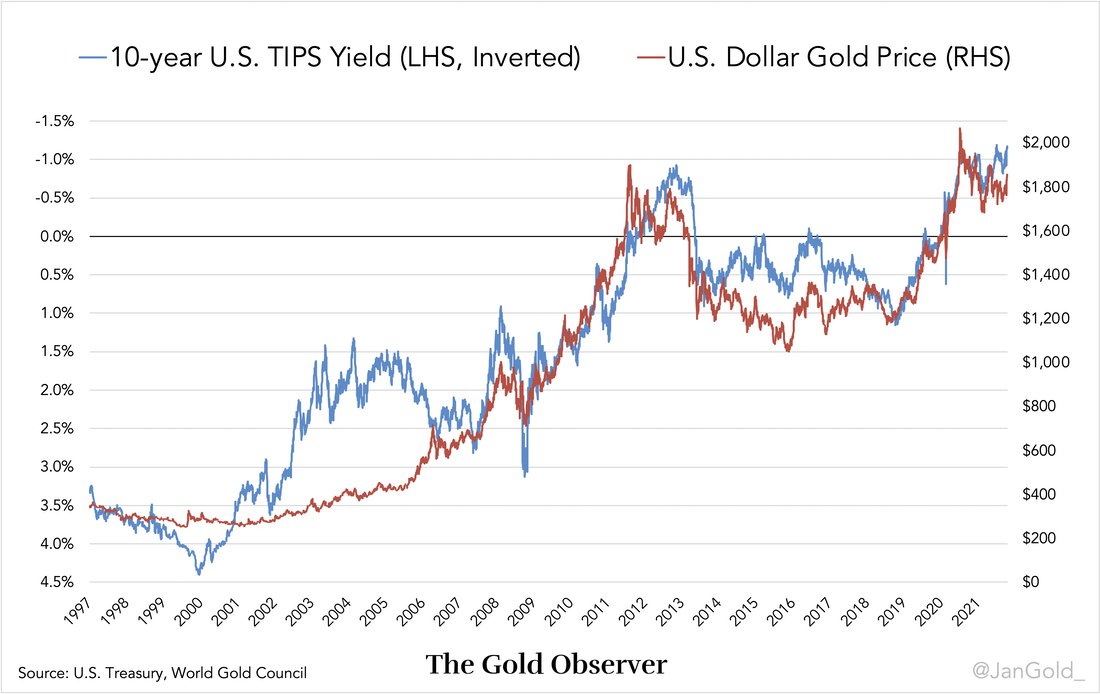

第三阶段始于1997年,当时美国推出了通胀保值债券(Treasury Inflation Protected Securities, TIPS),从而形成了事前实际利率。2006年,黄金开始与10年期TIPS收益率紧密相关。

TIPS收益率是预期实际利率。TIPS收益率公式为:

预期实际利率=国债收益率-通胀预期

即:TIPS收益率=国债收益率-盈亏平衡通胀率

TIPS收益率的下跌会推高金价,其上升会导致金价下跌。国债收益率和通胀预期在市场决定买入或卖出黄金时发挥作用。

TIPS究竟是什么?

首先,名义政府债券的估值标准是费雪方程:无风险利率=实际利率+通胀预期。而由于美债收益率被认为是无风险的,因为美国政府可以印刷任何数量的美元来偿还其债务。因此,上述方程式也就相当于:

美债收益率=实际利率+通胀预期

根据费雪方程,投资者可以自由决定买卖国债。(这是理论上的运作方式,但实际上许多金融机构是被法律强制购买政府债券的。)

对于一个票面利率为3%的10年期美国国债来说,每年支付3%的息票,10年后返还本金。当通胀率高于美债持有者的预期时,如果他持有债券直到到期,按实际价值计算,他的回报会减少。

那么,TIPS债券的存在保证了美债持有者的实际回报率。例如:一个投资者购买10年期TIPS债券,本金为100万美元,息票率为2%。在每次息票支付时,债券的本金和利息都会根据通胀进行调整。因此,相对而言,TIPS债券的吸引力远大于普通美债。

因为TIPS债券可以补偿通胀,越多投资者购买此类债券,就可以压低TIPS相对于名义国债的收益率,直到两者之前的差值平衡为止。这就是为什么TIPS债券收益率和名义国债收益率之间的差额被称为“盈亏平衡通胀率”。

因此,盈亏平衡通胀率反映了基于市场的通胀预期。如果市场预期未来10年的年通胀率平均为1%,而10年期美国国债名义利率为3%,那么10年期通胀保值债券的收益率将定价为2%(3%-1%)。

TIPS收益率也就被视为事前实际收益率,因此其公式是费雪方程的重新排列:

TIPS收益率(2%)=国债收益率(3%)-通胀预期(1%)

国债收益率(3%)=实际收益率(2%)+通胀预期(1%)

如果市场的通胀预期与TIPS债券和相同期限的名义国债之前的差值维持一致,那么持有这两种债券的回报是相同的。而这时候,如果通胀意外上升,可对冲通胀的TIPS将优于名义国债。相反,当通胀结果低于预期时,名义国债的表现将优于TIPS。

如果TIPS收益率为负会发生什么?债券买方需要在购买债券时预先支付溢价,比如10年期、收益率为-1%的零息TIPS,买家需要先支付110%的本金,并在10年后获得100%的本金支付,在这10年里,本金会根据通胀进行调整,但到期时,投资者的实际收益率为-1%。

当前这种黄金定价框架能否持续下去?

从2006年开始,只要TIPS收益率下降,金价就会上涨,反之亦然。当实际利率下降时,市场认为持有黄金更具吸引力,因为黄金是唯一没有交易对手风险的国际储备资产。

但奇怪的是,当TIPS收益率进入负值区间时,这种相关性却没有改变。当TIPS收益率从-0.5%降至-1%时,金价的反应与TIPS收益率从1%降至0.5%时相同。

更奇怪的是,在目前的框架下,如果10年期TIPS收益率连续多年保持在-1%不变,债券持有者将面临严重亏损,如果金价一直在1800美元/盎司上下波动,就无法对冲持有债券带来的亏损。

另一个需要考虑的问题是,美国联邦债务的增长速度远快于黄金总储量。过去10年,美国联邦债务翻了一番,但黄金总储量只增长了17%。而目前TIPS的收益率与10年的一样,都在-1%左右的水平,那么以名义美元计算的收益损失是10年前的两倍,名义金价则相当于上涨了17%,这样看来似乎不对称。

考虑到美国总债务与GDP之比达到创纪录的370%,10年期TIPS收益率可能仍维持负值。在这种环境下,美国政府不可能允许名义利率大幅上升。与此同时,印钞和供应链问题引发了通胀。

因此,Jan Nieuwenhuijs认为,TIPS收益率保持负值的时间越长,黄金就越有可能脱钩并走向上涨。另一个重要因素是,在许多国家的事后实际利率在近十年都是负值。因此,人们将股票和房地产视为“完美的保值产品”,因为这些资产会持续上涨,并支付股息或租金。

然而,这些市场处于泡沫之中,尽管泡沫持续时间会比想象中长,但最终总有破裂的时侯。到那时,投资者将会寻找另一种价值储存方式,当股市暴跌、且政府债券不能提供正的实际回报时,投资者的目光将转向黄金。

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。