钢厂实行第四轮焦炭提涨,为何焦炭不涨反跌?纯碱主力续刷一个多月以来新高,涨势能否延续?

【今日期市盘面概况】

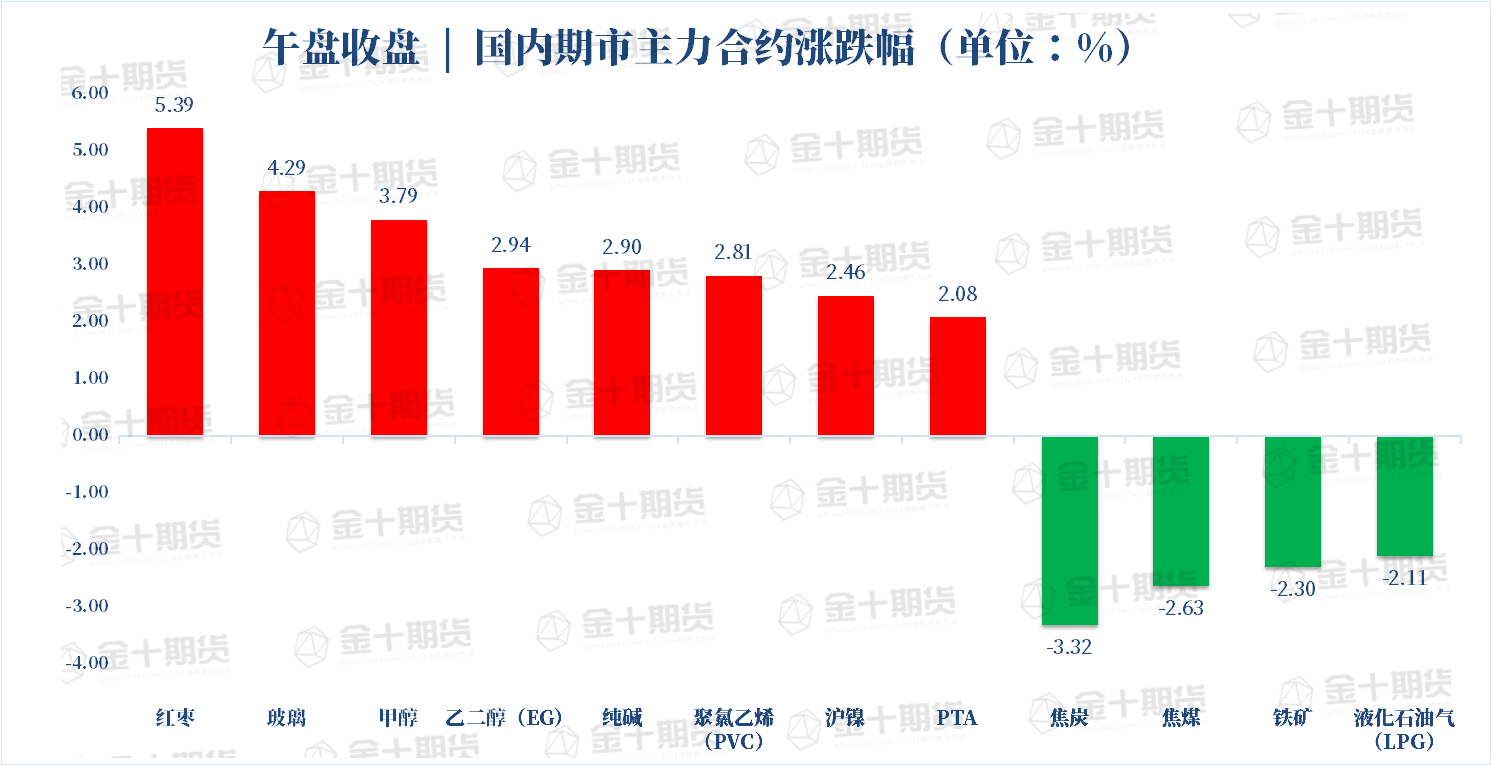

午盘收盘,国内期货主力合约涨跌不一。红枣涨超5%,玻璃涨超4%,甲醇涨近4%,乙二醇、纯碱、PVC涨近3%、沪镍、PTA涨超2%;跌幅方面,焦炭跌超3%,焦煤、铁矿、LPG跌超2%。

【今日热门品种】

双焦期货主力合约:收盘齐跌,涨价周期接近尾声

焦煤、焦炭合约今日跌幅居前,截止午后收盘,焦炭主力跌3.33%,焦煤主力跌3%。消息面上,近日山西地区开展百日攻坚安全大排查,多数煤矿生产减量,古交地区部分煤矿已经关停。部分区域坑口洗煤厂环保停产。蒙煤方面,近期新型变异病毒出现,口岸疫情管控加严,甘其毛都通关车数降低至100车左右,二连浩特口岸无限期闭关,30日起满都拉口岸停止通关。停工停产一定程度上支撑了双焦此前坚挺走势,对于这两品种,五矿期货认为,双焦基本面良好,现货价格坚挺,钢厂对焦炭第二、三轮提涨回应速度快于第一轮,第四轮提涨已出,涨价周期接近尾声。边际上看,焦化产量增加,利润增加,双焦库存均出现累积。铁水后续增加空间有限。期现来看,焦炭现货虽然仍在上涨通道,但盘面已有反映,继续上涨空间有限或率先进入下跌通道。建议多单单边离场,煤焦套利可继续持有。

鸡蛋期货主力合约:区间震荡,可考虑逢低建仓多单

鸡蛋合约今日表现一般,受30日均线的压制下再次下跌,收盘跌2%,接近4000点关口。现货市场上,昨天全国蛋价多数地区以稳为主,主产区均价为4.45元/斤,较上一交易日价格持平,主销区均价为4.64元/斤,较上一交易日价格持平。根据卓创数据,1月7日一周全国主产区蛋鸡淘鸡出栏量为2180万只,较上周减少4.8%。1月13日当周全国代表销区鸡蛋销量为7008.6吨,较上周减少3.7%。银河期货认为,12月份随着淘鸡集中淘汰在产蛋鸡存栏下降,另外随着返乡人员增加内销好转,鸡蛋库存逐渐下降。消费端临近春节,家庭消费将逐渐好转,但是最近各地疫情对鸡蛋消费有一些影响,带动着鸡蛋现货虽然临近春节却不见上涨。5月合约在4000元附近支撑作用较大,且5月预计在产存栏仍相对处于中低位,上半年属于相对旺季,建议可考虑逢低建仓多单,上方4200附近压力较大,可考虑滚动操作。

纯碱期货主力合约:震荡走高,续刷1个多月来新高

纯碱合约早盘小幅高开后便震荡走高,截止收盘涨近3%,再度刷新一个多月以来新高。现货方面,本周国内纯碱市场行情好转。本周国内轻碱新单主流出厂价格在1950-2350元/吨,厂家轻碱主流送到终端价格2050-2500元/吨,本周国内轻碱出厂均价在2239元/吨,较上周均价下降3.3%;本周国内重碱主流送到终端价格在2300-2500元/吨。装置开工方面,本周纯碱厂家加权平均开工负荷81.2%,较上周同期增加0.1个百分点。其中氨碱厂家加权平均开工84.3%,联碱厂家加权平均开工77.8%,天然碱厂加权平均开工86.3%。库存方面,连续两周回落。本周国内纯碱厂家库存总量为173万吨左右(含部分厂家港口及外库库存),环比减少2.3%。对于后市,方正中期期货认为,纯碱行情受到下游企业和期现商补库驱动。纯碱下游需求企业原料库存有所回升,春节前仍有进一步提升空间。建议纯碱需求企业近期可背靠支撑逢低买入套保,谨慎参与。

【今日期市热点及未来焦点】

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。