一文搞懂避险行情的交易逻辑

本文来源于喵哥交易解惑

最近几天非美货币走势两级分化。日元、瑞郎、欧元上涨幅度较大,纽元、澳元、加元跌的比较凶。这走的是避险行情。这个险指的是经济前景不确定。

纽元、澳元、加元是资源生产国的货币,通常被称为商品货币,也叫周期性货币。所谓周期性,就是与经济周期高度相关。经济增长前景好,对资源需求高,资源出口多,汇率就会升值。相反需求小,出口少,甚至无法出口的情况下,汇率就会贬值。

奥密克戎变异株的广泛传播,让已经大量注射疫苗的发达国家感到恐惧。因为一旦证实奥密克戎可以对疫苗形成突破,那么之前的投入就全部白费。因此,像英国、以色列等国家实行了比较严格的边境管控。这意味着经济活动将会受到严重抑制。

至少在一个较短的时期内,资源需求可能遭受断崖式的下降。这是商品货币大幅下跌的主要因素,这个逻辑也不难理解。2020年初,疫情大爆发时,市场就走过这个逻辑。

为什么日元、瑞郎、欧元会涨呢?因为它们有一个共同点,都是低利率。大家都听说过日元是避险货币,瑞郎是避险货币,但可能不太清楚这里面的逻辑,它们为什么能避险。

其实,最近几年,欧元在某种情况下也具备了避险属性。一提到避险,大家肯定先想到黄金。黄金也具有这三个货币的共同特征,就是低息。只不过,黄金是零利率,而日元、瑞郎、欧元是负利率。

避险就是资金从高风险资产流出,买入低风险资产,以便规避不确定的风险。前景的高度不确定性很重要。我看到有交易文章说,未来一段时间前景高度不确定,很难做,没法做。

如果你能确定“高度不确定”,买避险资产就是高度确定的事,这就是确定性。一旦前景不是那么高度不确定了,反倒不好做。这时候你不确定资金会看重哪些具备相对价值的资产。离开避险资产,就有可能押错宝。

资金不会在高度不确定的时候,买入任何有风险的资产。在经济动荡时期,保值是第一诉求。

2020年初,疫情大爆发时,全球央行做的都是同一件事,降息+购买长期国债。

2008年金融危机时,美联储也是购买长期国债。

欧债危机时,欧洲央行的救市政策是购买成员国国债。

日本央行长期无限量购买国债,目标是将10年期国债收益率控制在0%水平。

可见,前景不明买国债,准没错。资金为了保值,也就会抢着买、跟着买长期国债。结果就是国债价格上涨,推动国债收益率下降。

国债收益率是货币的市场利率。国债收益率的变化,会令货币的市场价值发生变化。

汇率反映的是两个货币间的相对价值。经济前景不乐观,所有货币的国债收益率都会下降,但是有的降得多,有的降得少。这就会造成收益率差的变化。而这个收益率差与汇率是呈较高的正相关性的。

我们总结一下:

经济前景不确定——资金避险购买国债——各货币的国债收益率差发生重大变化——汇率发生变化。

那么,经济前景预期不佳时,什么货币的国债收益率下降的幅度更大?什么货币的国债收益率下降的幅度最小?

篇幅关系,我直接给答案:周期性货币降幅最大,已经接近边际利率的货币降幅最小。

接近边际利率的意思没有降息空间,或者说继续降息反而不会刺激经济活动。某种程度上,我们也可以说,收益率越高的货币弹性越大,风险越大。收益率越低的货币,弹性越小,风险越小。

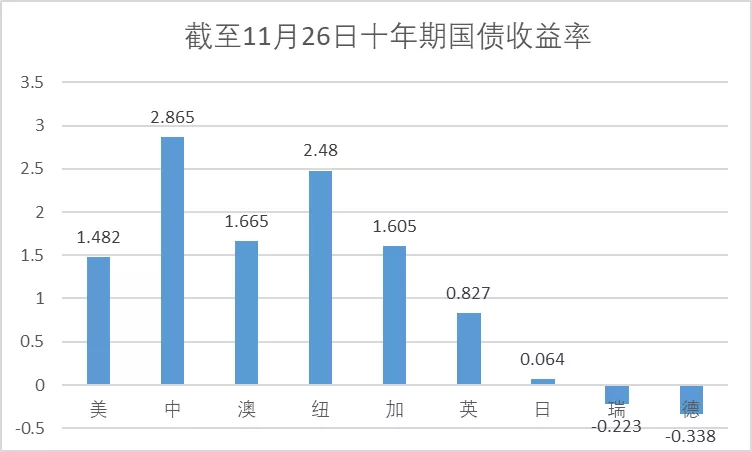

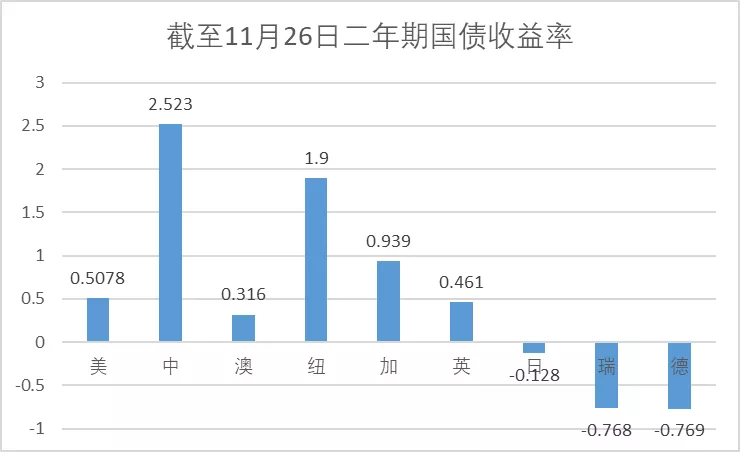

从事外汇交易必须要对利率市场保持足够的关注。从下图中,你可以很容易的判断出,当市场担忧经济前景时,什么哪些货币风险更大,哪些货币风险更小。

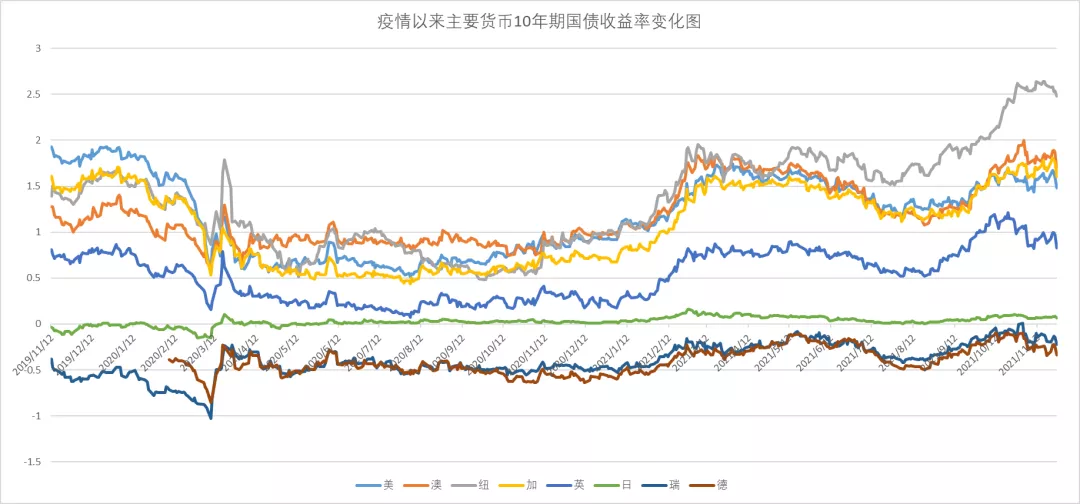

下图是2019年底疫情大爆发前至今主要经济体10年期国债收益率的走势图。

可以很明显地看出,新西兰国债收益率的弹性最大,日本国债收益率的弹性最小。疫情初期,纽元与日元的利差大幅收敛,随后企稳,并逐步扩张。今年年中,纽元长期国债收益率已经升破2019年底的水平。

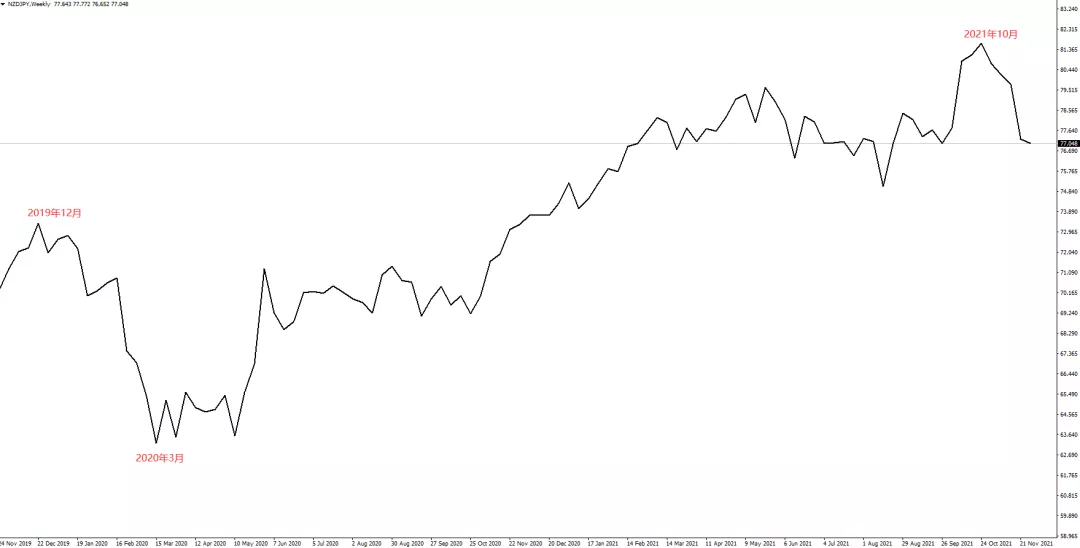

10月中旬开始出现回落。你可以在脑海中勾画一下,纽元对日元是不是应该走出先跌后涨近期回调的行情?下图是纽元兑日元的周线图,结合3个时间点对比看看?

人民币有一些特殊性。虽然收益率很高,但不是自由流通货币,并且我们对疫情采取的是高压政策。在疫情风险较低时,这个政策会限制经济活动。

但在疫情风险较高时,反而会对经济活动构成保护。所以,在疫情冲击下,高收益率的人民币汇率反而走出升值行情。这点要特别注意。

黄金和白银之间也有类似的关系。黄金偏重低息属性,白银偏重商品属性。经济前景好时,银强金弱。经济前景不好时,金强银弱。强弱指的是相对强弱,可以理解为金银比的走势。

理解了我上面说的这些,回过头来看现在的行情。纽元、澳元、加元相对美元下跌,是因为高收益率货币相对美元利差收敛,导致汇率贬值。而日元、瑞郎、欧元相对美元上涨,是因为美元相对负利率货币来说是高息货币,收益率下降的幅度更大,息差收敛令美元相对低息货币贬值。

这个过程中,不是因为日元是避险货币而被资金选择。而是因为资金避险行为的驱动,导致货币之间的收益率差发生变化,从而改变了货币之间的相对价值。

因此,一个最简单的结论是,利率下降空间较小的货币在经济前景不佳时天然具备避险属性。最开始是黄金,后来是日元和瑞郎,再后来欧元也加入其中。

而高息货币属于高风险高收益。经济前景好,更容易升值。经济前景差,更容易贬值。

在8月份的文章中,我跟大家分享过预期欧元兑纽元因息差扩张而下跌的交易机会。当时是在1.7的位置借助利空分批做空欧纽,目标是1.63的前低水平。实际上欧纽自1.71跌至1.61,2个月时间,千点行情。

欧纽从息差的角度讲一定会继续扩张,只是时间问题。做空欧纽唯一的风险是全球经济再次衰退。对于资源出口国新西兰来说就是巨大灾难。但只要经济延续复苏,哪怕是缓慢的,对纽元都很可能是利好。

纽元现在面对的就是8月份时提到的“唯一风险”。这也是上周欧纽自1.606大涨600点的原因。不过,纽元已经进入加息周期,等这轮疫情风险释放掉后,纽元相关汇率又会开始新一个轮回。关注利率市场,可以更早的察觉到机会。