Omicron来了,美联储还会加息吗?

本文来源于李迅雷金融与投资

概要

Omicron得到史上最快命名。世界卫生组织将新冠病毒变异株标记为三个层次:一是“需要担忧的变异毒株(VOC)”,对这类毒株的响应级别最高;二是“需要关注的变异毒株(VOI)”;三是“需要监测的变异毒株(VUM)”。

Omicron是目前最快被列入VOC名单的变异毒株,从最早报告到列入VOC名单不足一个月。根据BNO News所做的统计,截止目前,全球共有13个国家或地区发现了由Omicron变异毒株引发的新冠确诊或疑似病例,其中以南非病例最为集中。

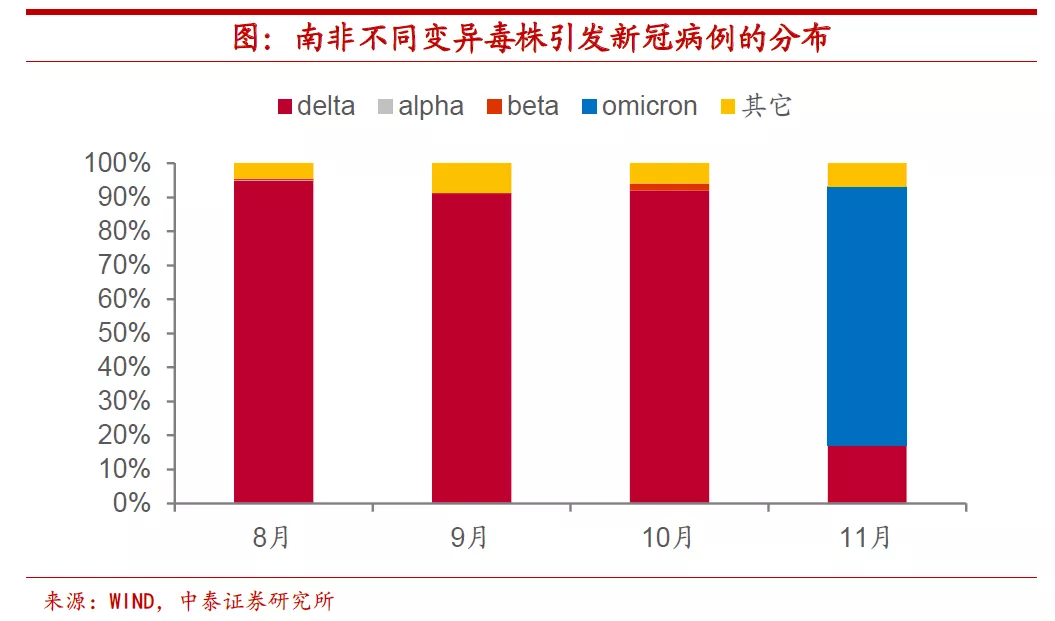

尽管这一变异毒株在11月刚刚被发现,但其已经很快成为了南非的优势毒株。理论上,Omicron变异毒株的传播力很可能要远远强于目前的其它变异毒株。不过,事实上,目前人们对于这一变异毒株的了解相对较少,传染性和逃避免疫能力还未有定论,尚有赖于进一步观察。

如果疫情扩散,经济有何影响?谈及Omicron变异毒株出现对经济的影响,无非是下列三种情形之一:

一是仅仅“虚惊一场”,那么全球经济几乎不受影响,资本市场情的冲击也会很快修复;

二是变异毒株传染性和毒性超出预期,现有免疫手段完全失效。这相当于新冠疫情重来一遍,全球政策环境重回宽松,这对于资本市场可能会是利好,不过,该情形出现的概率很小;

三是Omicron变异毒株引发的疫情严重程度介于前两种情形之间,类似于Delta变异毒株产生的影响,这种情形具备一定的出现概率,后文的分析也是立足于此。从当前的情况来看,全球各经济体疫苗覆盖率水平已然较高,全球疫情严重程度可能低于上一轮,并且发达经济体所受干扰较小,疫情可能仍主要集中在发展中经济体。

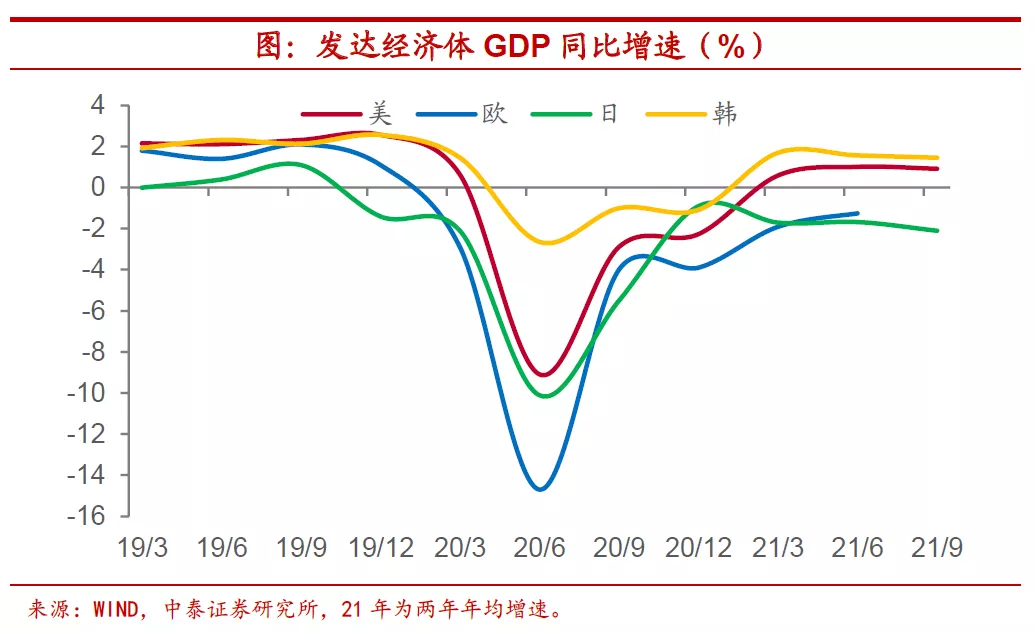

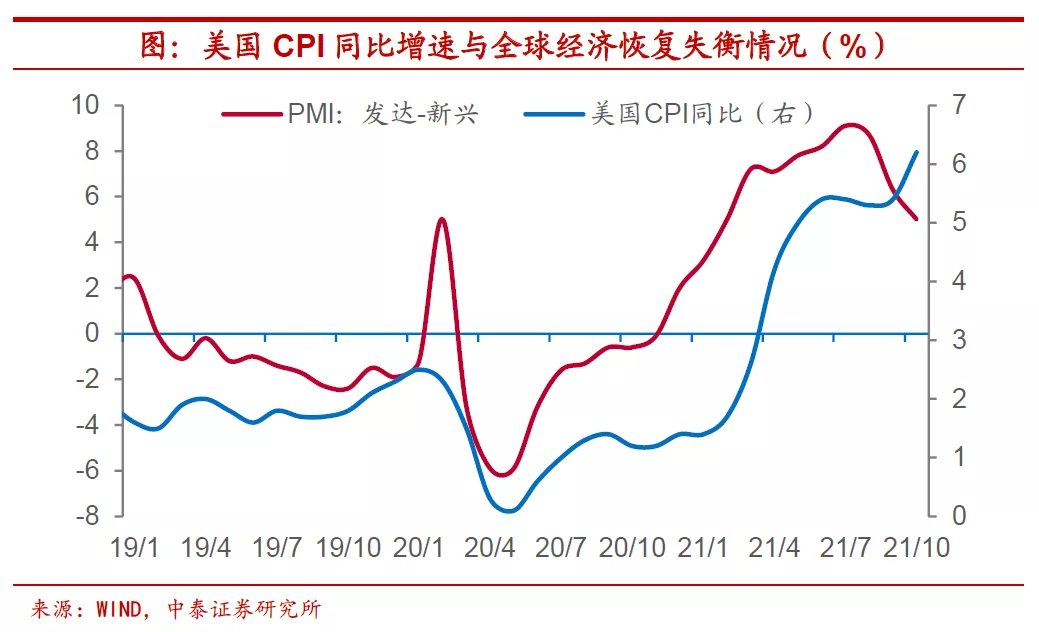

从上一轮Delta变异毒株引发的全球疫情来看,其实对发达经济体的增长扰动相对有限。发达经济体恢复已入稳态,后续带动增长修复的力量本应来自于全球经济恢复一体化程度的提高,但如果疫情再次来袭,将打断这一进程。这意味着,有经济恢复潜力的新兴经济体很可能会继续水深火热,而发达经济体和我国的增长将处于不温不火的稳态。

即便出现新一轮的全球疫情,对于我国经济而言,可能冲击不会特别显著,不过,结构上的失衡会更难缓解。一方面,如果国内的“清零”防控策略保持不变,消费很可能会持续低于预期。另一方面,我国出口的韧性可能会得到巩固。

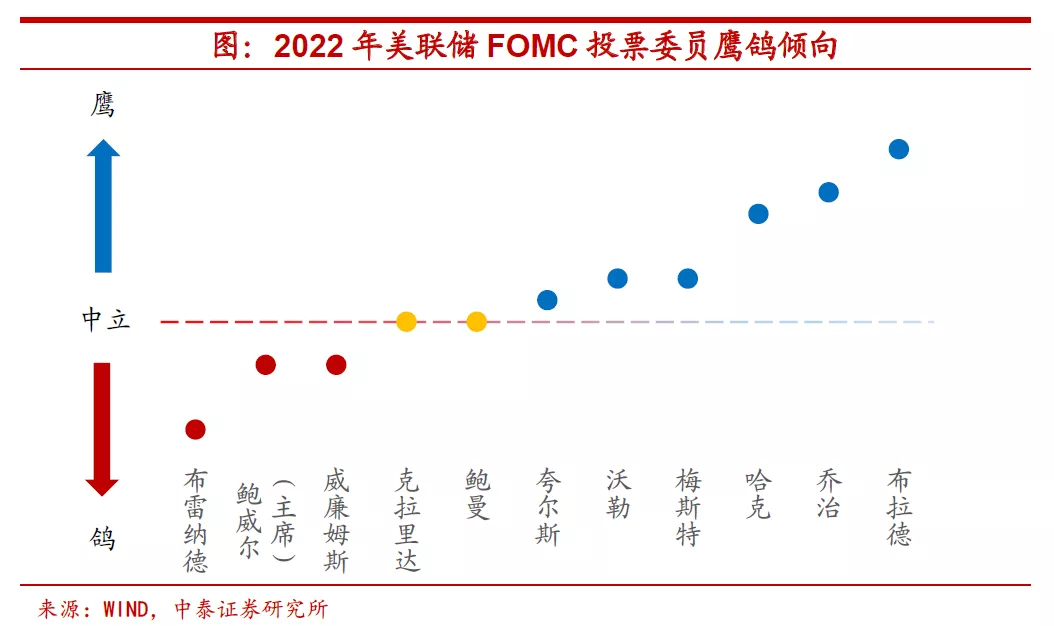

美联储货币政策决定资产走势,这次应对可能不同。美联储货币政策是决定全球大类资产走势的关键。拜登提名鲍威尔连任美联储主席,一定程度上也反映出其对于通胀问题更为关注,我们预计,美联储货币政策的基调相对会偏向鹰派。

由于疫情的新一轮扩散对美国增长冲击相对有限,大概率不会引发GDP增速的大幅下滑。但由于疫情阻碍了全球联动恢复的进程,发达经济体和新兴市场的经济增长差距或将再度走扩,美联储最为担心的通胀问题短期很难得到有效缓解。通胀难以降温会倒逼着美联储继续保持当前政策收紧的方向,甚至步伐还可能有所加快。

基于这一判断,我们认为目前判断加息会取消的理由并不充分。大类资产配置方向和“衰退交易”存在着显著不同,美元指数或将重拾升势,压制大宗商品整体价格的上涨,此外,这也对应着人民币汇率贬值预期或将有所加强。

Omicron得到史上最快命名

世界卫生组织(WHO)按照关注程度的不同,将新冠病毒变异株标记为三个层次:

一是“需要担忧的变异毒株(VOC)”,对这类毒株的响应级别最高,目前共包含五种,之前引发新一轮全球疫情的Delta变异毒株即在此列;

二是“需要关注的变异毒株(VOI)”,目前共包括Lambda变异株和Mu变异株两种;

三是“需要监测的变异毒株(VUM)”,目前包含种类较多,对其响应级别相对并不高。

被世卫组织认定为VOC的标准为以下三者之一:

一是传染性的增加或者产生引发疫情流行的不利变化;

二是毒性增强或者临床表现有所改变;

三是公共卫生和社会管控措施或者可用的诊断方法、疫苗或治疗方法有效性有所降低。

Omicron是目前最快被列入VOC名单的变异毒株。而变异毒株B.1.1.529已被世卫组织命名为Omicron,并列入VOC名单,成为目前为止从发现有病例报告到列入VOC名单最快的变异毒株。

此前最早被印度上报的Delta变异毒株,从2020年10月最早报告到列入VOC名单并2021年5月被命名经过了半年之久,Gamma变异毒株得到命名相对较快,但也经历两个月左右的时间,而Omicron从最早报告到列入VOC名单不足一个月。

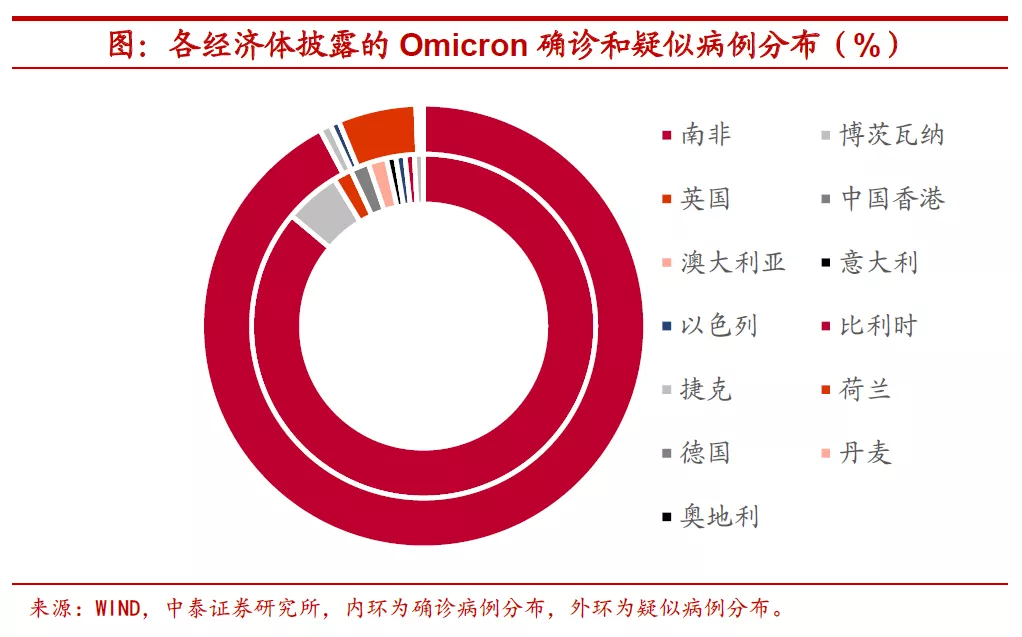

十多个经济体已有涉及,南非病例最为集中。根据BNO News所做的统计,截止目前,全球共有13个国家或地区发现了由Omicron变异毒株引发的新冠确诊或疑似病例,不过上报给GISAID变异毒株病例的国家和地区只有7个。

按照BNO News的统计,Omicron变异毒株引发的新冠疫情仍主要集中在南非,其涵盖了目前确诊病例的86%和疑似病例的92%,而其它地区确诊病例数量均在个位数。

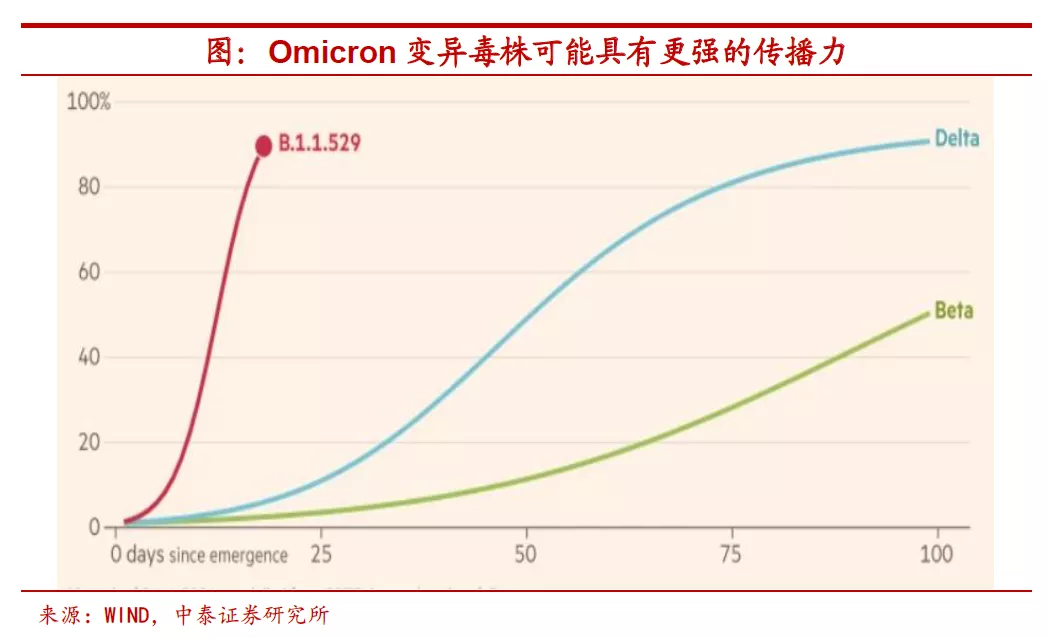

存在疫情蔓延风险,了解尚少未有定论。根据FT基于现有数据所做的建模分析,Omicron变异毒株的传播力很可能要远远强于目前的其它变异毒株。由于其具有更多的刺突蛋白变异,并且变异点位较为关键,很可能引发病毒毒性的加强以及逃避疫苗免疫能力的提升,从而存在使得疫情再度蔓延的风险。

不过,事实上,目前人们对于这一变异毒株的了解相对较少,传染性和逃避免疫能力还未有定论,尚有赖于进一步观察。

如果疫情扩散,经济有何影响?

谈及Omicron变异毒株出现对经济的影响,无非是下列三种情形之一:

一是仅仅“虚惊一场”,并不会引发新一轮的全球疫情爆发。将南非局部地区病毒蔓延的情况推及到全球很可能并不合适,加之我们对于Omicron变异毒株目前所知甚少,很可能看上去来势汹汹的Omicron变异毒株最终虎头蛇尾,这在列入世卫组织VOC名单上的变异毒株中也并不是没有先例。

我们当然希望最好是出现这种情况,全球经济几乎不受影响,资本市场也仅是受到恐慌情绪的冲击,很快就会修复。

二是变异毒株传染性和毒性超出预期,现有免疫手段完全失效。这将使得全球不得不被动陷入新一轮的大封锁之中,相当于新冠疫情重来一遍。各国经济将再度衰退,纷纷录得负增长,倒逼政策放水来拯救经济,全球政策环境重回宽松。

在这种情形下,对于资本市场而言可能会有利好,但对于全球经济和社会生活无疑又是一场灾难,不过,我们认为,这种情形出现的概率很小。

三是Omicron变异毒株引发的疫情严重程度介于前两种情形之间,既不是毫无波澜,但也不会全然失去控制。

这就类似于Delta变异毒株产生的影响,我们可以通过加强针等打补丁的方式,填补上现有免疫屏障的漏洞。这种情形具备一定的出现概率,后文的分析也是立足于此。不过,如果Omicron变异毒株真的像Delta变异毒株一样,引发再一轮的全球疫情,但现有环境和当时已经存在着显著不同。

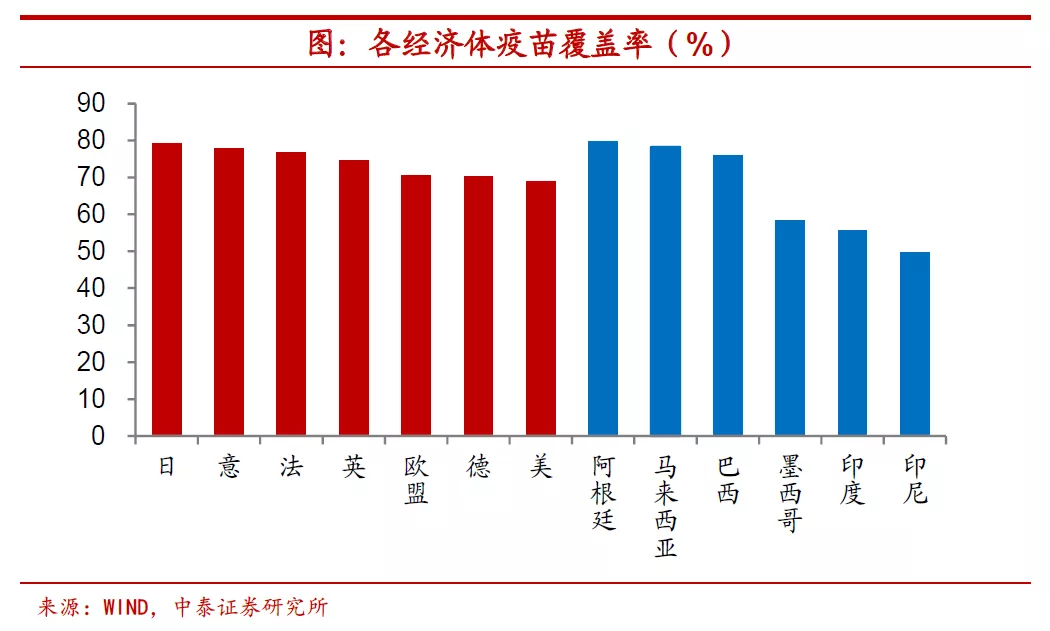

疫苗覆盖率较高,减弱冲击程度。从当前的情况来看,全球各经济体疫苗覆盖率水平已然较高,根据Our World in Data的最新数据,全球已注射了78.5亿剂疫苗,53.9%的世界人口至少接种了一剂新冠疫苗。美国、欧盟和日本的疫苗覆盖率水平都已接近或超过70%。

既然假设Omicron变异毒株并不能完全突破现有免疫屏障,那么,较高的疫苗覆盖率对于病毒传播具备一定的防护作用,全球疫情严重程度可能低于上一轮,并且,疫苗接种覆盖率较高的发达经济体所受干扰较小,疫情可能仍主要集中在发展中经济体。

增长扰动也较有限。从上一轮Delta变异毒株引发的全球疫情来看,其实,对发达经济体的增长扰动相对有限。以美国为例,即便三季度以来,因为Delta变异毒株的影响,美国新冠新增确诊病例数量再度走高,但同期人口流动性变化相对较小,远不及去年4月左右和去年底今年初疫情所带来的冲击。

割裂全球联系,阻碍联动复苏。从发达经济体的经济恢复进程来看,多数已步入到增长的稳态区间,仅仅靠自身的动能去拉动经济,力量已较薄弱。例如美国19年GDP增速大概在2个百分点左右,今年二季度,如果剔除掉基数影响来计算两年平均增长,已经达到1个百分点,而三季度增速也保持稳定,再比如日本,19年底经济增速-1.4%,今年一季度就已经达到-1.6%,甚至二三季度还有所下滑。

后续带动发达经济体增长修复的力量本应来自于全球经济恢复一体化程度的提高,但如果疫情再次来袭,将打断这一进程,例如因为南非发现新的变异毒株,很多国家又再度实行了旅行禁令。这意味着,有经济恢复潜力的新兴经济体很可能会继续水深火热,而发达经济体和我国的增长将处于不温不火的稳态,全球经济恢复割裂的持续时间或将有所延长。

输入压力存在,消费难有起色。即便出现新一轮的全球疫情,对于我国经济整体而言,可能冲击也不会特别显著,不过,结构上的失衡会更难缓解。

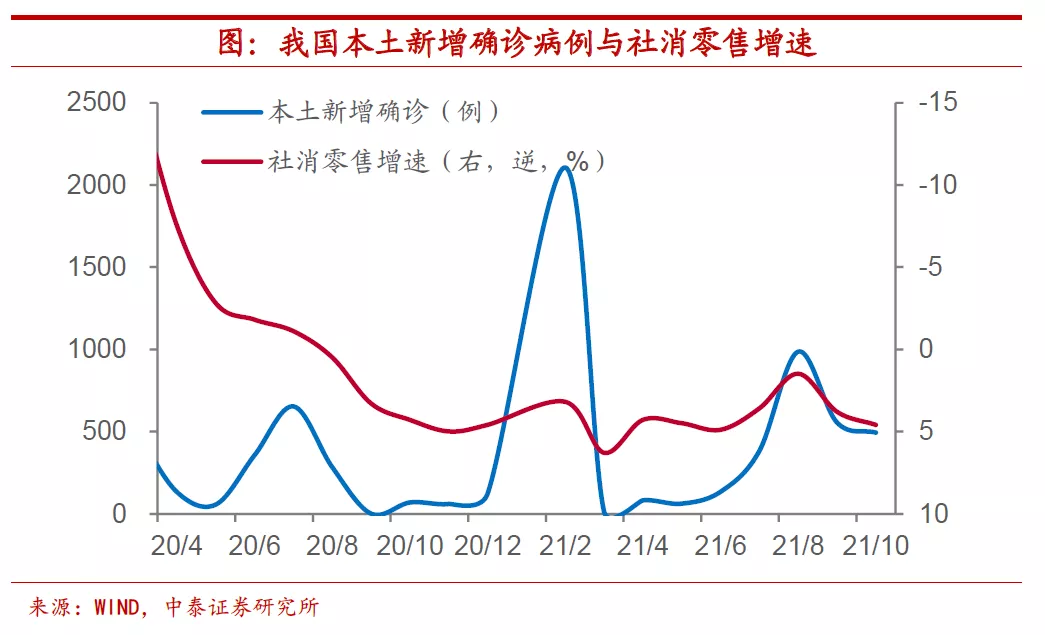

一方面,如果国内的“清零”防控策略保持不变,则海外疫情扩散会使得输入性压力持续存在,我们不得不面对本土疫情偶有散发的局面,这对于国内消费而言,受到的干扰就会比较大,消费很可能会持续低于预期。

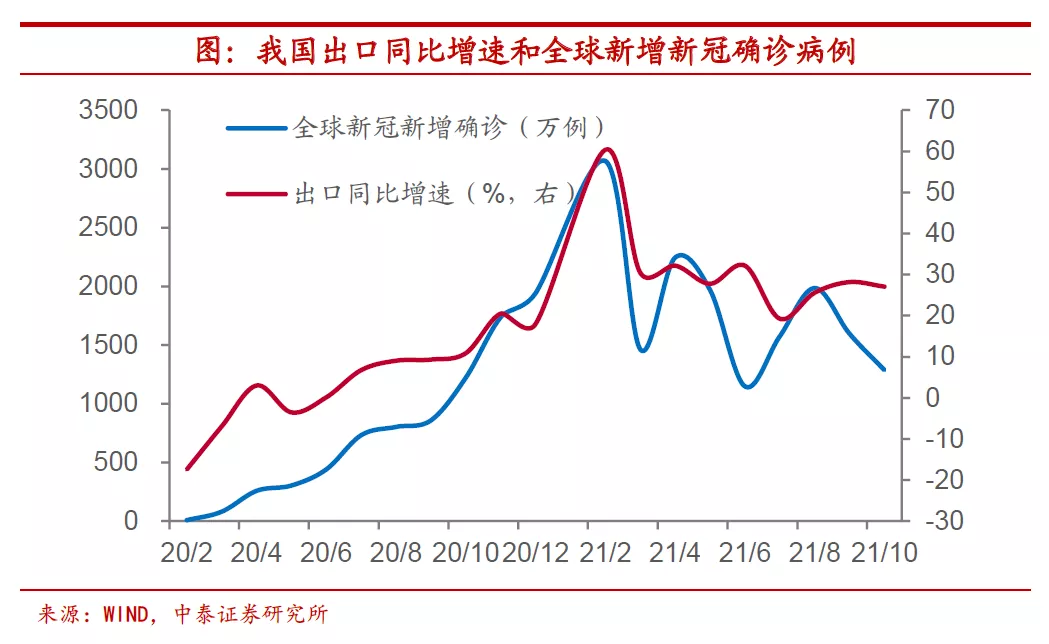

出口韧性巩固,并非全然不利。另一方面,全球疫情再度蔓延并非对我国全然不利,出口的韧性可能会得到巩固。事实上,从过去的表现上来看,在全球疫情较严重的时期,特别是发展中经济体疫情蔓延,使其对我国出口的替代效应有所减弱,我国出口表现往往超出预期。如果疫情再度扩散,即便我国出口仍然会面临回落趋势,但斜率将更为平缓,一定程度上能够支撑我国经济的增长。

美联储决定资产走势,这次应对可能不同

美国货币转向,决定资产走势。美联储货币政策是决定全球大类资产走势的关键。11月美联储议息会议如期宣布实施Taper,而拜登提名鲍威尔连任美联储主席,一定程度上也反映出其对于通胀问题更为关注,我们预计,美联储货币政策的基调相对会偏向鹰派。

前两任共和党主席格林斯潘和伯南克,在受到民主党总统提名连任后,都在继任任期初实行了货币政策的由松转紧。那么,如果新一轮疫情爆发,是否会影响到美联储货币政策的转向呢?

疫情难给通胀降温,政策收紧方向不变。正如我们前文所述,由于发达经济体特别是美国经济恢复已经步入稳态,疫情的新一轮扩散对其增长冲击相对有限,大概率不会引发GDP增速的大幅下滑。因此,我们认为目前判断加息会取消的理由并不充分。但是,由于疫情阻碍了全球联动恢复的进程,发达经济体和新兴市场的经济增长差距或将再度走扩,供需矛盾依然较为突出。

这意味着恰恰是美联储最为担心的通胀问题,受到疫情扩散的干扰,短期很难得到有效缓解。由于美国货币政策立足点在于其国内而并非全球经济恢复情况,通胀难以降温会倒逼着美联储继续保持当前政策收紧的方向,甚至步伐还可能有所加快。

警惕加息风险,而非衰退交易。基于美联储货币政策收紧乃至明年可能实施加息的判断,大类资产配置方向和“衰退交易”存在着显著不同。

一方面,不论对于权益市场还是债券市场而言,货币政策转紧都会对其带来调整压力,而在真正实施加息之前,市场调整其实有助于缓释部分风险;另一方面,美元指数或将重拾升势,压制大宗商品整体价格的上涨,此外,这也对应着人民币汇率贬值预期或将有所加强。

风险提示:政策变动,经济恢复不及预期。