新冠新变种:对全球宏观逻辑有何影响?

本文来源于王涵论宏观

要点

Omicron变异毒株加剧全球疫情反弹担忧。11月11日,南非博兹瓦纳发现新冠变种毒株,随后该毒株在南非的豪登省(Gauteng)迅速蔓延。11月26日,世界卫生组织(WTO)将该毒株命名为“Omicron”。

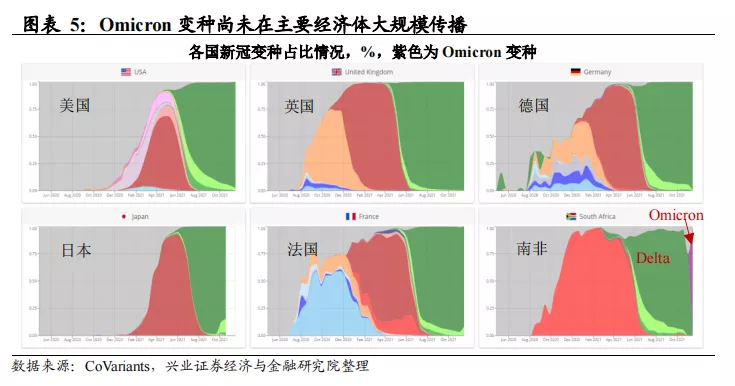

根据世界卫生组织的研究,Omicron相比于先前的新冠病毒种类,拥有更强的传染性,且暂时无法确定原有疫苗以及新冠特效药是否仍然对该病毒有效。截至2021年11月26日,Omicron变种病毒尚未在全球形成大规模传播,但中国香港、以色列、比利时已发现Omicron确诊病例,德国、捷克也已发现Omicron的疑似病例。

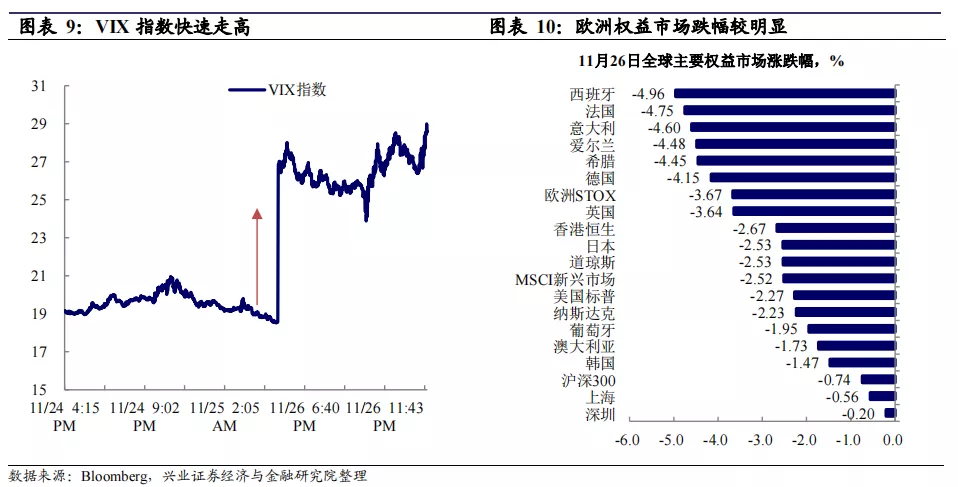

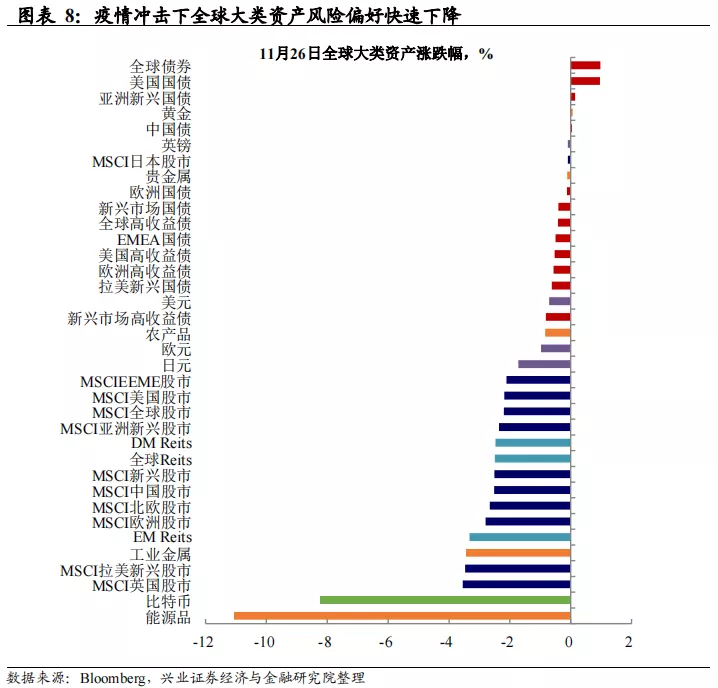

疫情担忧下,全球资本市场风险偏好快速下降。随着对Omicron变异毒株担忧的发酵,11月26日全球资本市场风险偏好出现快速下降。美国10年期国债收益率下行16bp,而全球权益市场、大宗商品、Reits市场和比特币出现大幅下跌,VIX指数快速攀升。

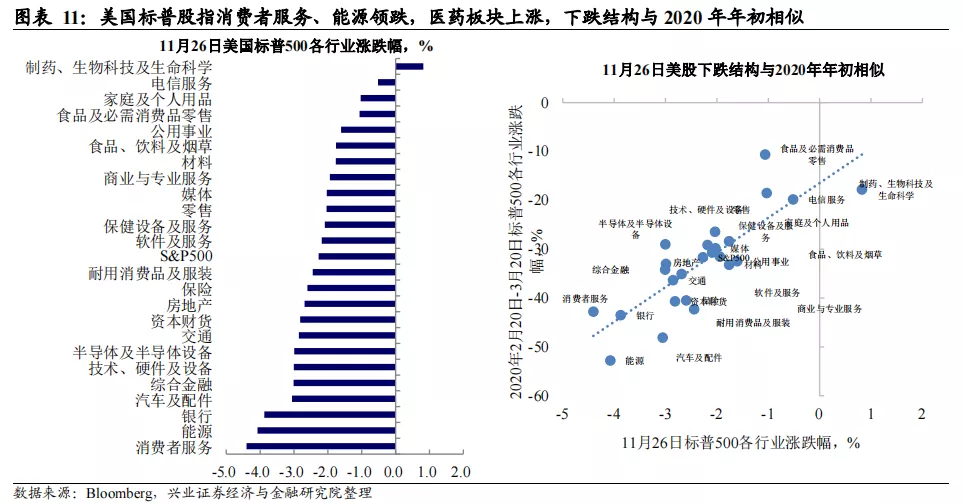

分行业结构来看,美国标普500二级行业中仅生物制药出现上涨,而消费者服务、能源、银行和汽车板块跌幅靠前,从结构特征来看,26日美股下跌结构与2020年2月20日-3月20日新冠疫情爆发时期相似,反映资本市场担忧下一轮的新冠疫情冲击。

Omicron变异毒株对全球经济复苏的前景带来不确定性。受益于Delta变异毒株给全球防疫带来的经验,主要经济体政府当前已经加强了对旅行禁令,这为疫情防控争取了宝贵时间。当前来看,Omicron变异毒株对全球经济复苏的前景影响如何,还需要等待当前疫苗以及药物对Omicron变异毒株有效性试验结果。

如果Omicron变异毒株是逃逸变种,且抗病毒药物对其效用有限,则将增加全球范围内各个经济体防疫的难度,从而延缓全球范围内互通边境及服务业复苏的进程——这也是海外市场的主要担忧;如果现行的疫苗及药物对Omicron变异毒株能够起到较为有效的防护作用,则其对当前疫苗防护屏障较低的新兴经济体冲击或大于发达经济体。

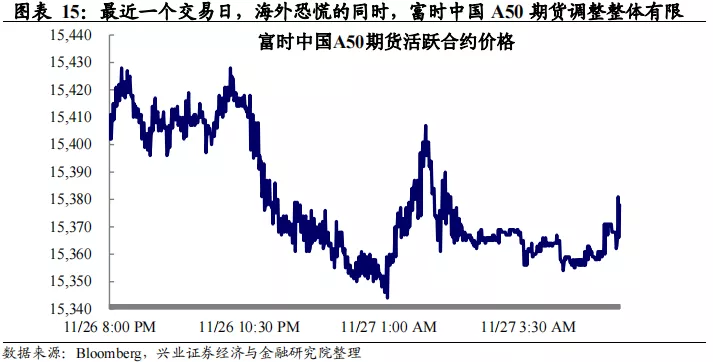

整体来看,中国当前的抗疫模式下,疫情恐慌对中国市场的冲击相对可控。虽然11月26日海外市场的避险情绪快速升温,但中国A股市场和富时中国A50期货调整相对有限,考虑到中国当前建立的相对较高的疫苗屏障和坚持采取的动态清零防疫政策,新冠疫情反复对中国经济和市场的冲击可能相对可控。

风险提示:新冠病毒变异超预期,疫情对经济影响超预期风险。

Omicron变异毒株加剧全球疫情反弹担忧

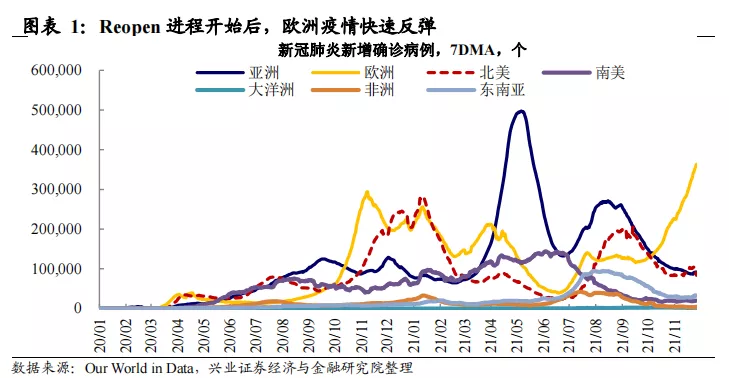

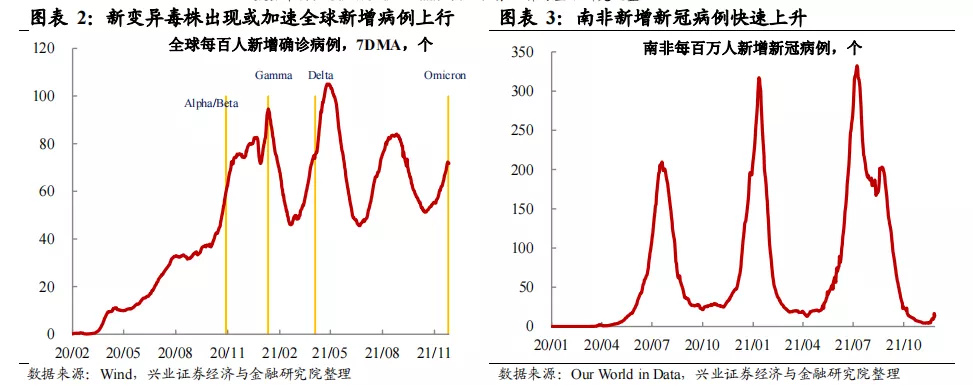

10月以来全球疫情反弹,南非变异毒株加剧市场恐慌。自10月以来,受欧洲疫情反弹影响,全球新增新冠病例再次出现反弹。11月11日,南非博兹瓦纳发现新冠变种毒株,随后该毒株在南非的豪登省(Gauteng)迅速蔓延。11月26日,世界卫生组织(WTO)将该毒株命名为“Omicron”。

根据世界卫生组织的研究,Omicron相比于先前的新冠病毒种类,拥有更强的传染性。并且,暂时还无法确定原有疫苗以及新冠特效药是否仍然对该病毒有效。受Omicron病毒影响,南非每百万人新增新冠病例由11月11日的4.5快速上升至11月26日的13.3,在短短两周的时间内,新增病例上升速度高达195%。鉴于Omicron的快速传染性和不确定性,市场对未来的经济预期担忧上升。

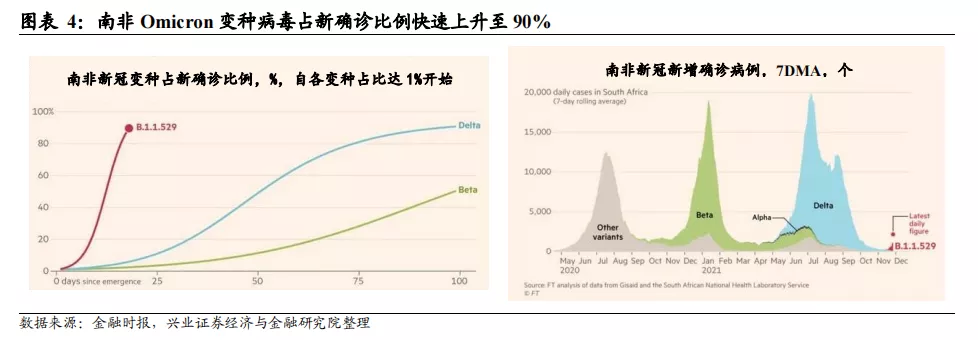

南非Omicron新冠变种病毒快速传播,新增确诊中占比已达90%。从南非的疫情传播数据来看,虽然当前新增确诊病例的数量较前期仍在低位,但其中新变种Omicron的占比在迅速提升,自新变种发现的20日内,Omicron在新确诊病例中的占比已快速攀升至90%以上,其占比攀升的速度显著高于此前的Delta变种。

此外,虽然截至2021年11月26日,南非确诊感染Omicron变种的病例仅有77人,但疑似病例已高达990人,这意味着短期内南非感染Omicron变种病毒的人数仍将快速攀升。

新变种毒株促使各国疫情管控政策升级,或减缓各国开放边境的进程。今年7月后,多数欧洲国家已逐步开放边境,而美国也在11月正式对33个国家完整接种疫苗的旅客开放陆地和空中边境。但是,Omicron变异毒株的出现或使得边境开放的进程减慢。

自11月26日起,欧洲、美国、东南亚等各地区纷纷出台对南非及其五个邻国的入境限制政策。叠加10月以来欧洲疫情本身已出现反弹,全球边境开放的进程或慢于市场原先预期。

疫情担忧下,全球资本市场风险偏好出现下降

新变种毒株影响下,全球资本市场风险偏好快速下降。随着对Omicron变异毒株担忧的发酵,11月26日全球资本市场风险偏好出现快速下降。美国10年期国债收益率下行16bp、黄金价格略有上涨,而全球权益市场、大宗商品、Reits市场和比特币出现大幅下跌。VIX指数从15日的约18跳升至29,市场波动性大幅上升。

分区域来看,欧洲权益市场受冲击更为明显,德国、法国股市下跌超过4%。

美国标普股指消费者服务、能源领跌,医药板块上涨。分行业结构来看,11月26日全球风险偏好下行的过程之中,美国标普500二级行业中仅生物制药出现上涨,其他行业普遍下跌,其中消费者服务、能源、银行和汽车板块跌幅靠前。从结构特征来看,26日美股下跌结构与2020年2月20日-3月20日新冠疫情爆发时期相似,反映资本市场担忧下一轮的新冠疫情冲击。

病毒给全球复苏带来不确定性,中国抗疫能力较强

现行疫苗对Omicron是否有效,是影响复苏预期和市场风险偏好的关键。当前来看,Omicron变异毒株对全球经济复苏的前景影响如何,还需要等待当前疫苗以及药物对Omicron变异毒株有效性试验结果。

如果Omicron变异毒株是逃逸变种,且抗病毒药物对其效用有限,则将增加全球范围内各个经济体防疫的难度,从而延缓全球范围内互通边境及服务业复苏的进程——这可能也是海外市场担忧的主要原因;如果现行的疫苗及药物对Omicron变异毒株能够起到较为有效的防护作用,则其对当前疫苗防护屏障较低的新兴经济体冲击,可能仍要大于发达经济体(详参2021年4月27日《印度、疫苗与黑天鹅:宏观的视角》)。

考虑到Delta变异毒株给全球防疫带来的经验,主要经济体政府当前已经加强了对旅行禁令,这为科学家们的研究和调查争取了宝贵时间,也可能使得全球在应对变异毒株冲击时能作出更好的准备。

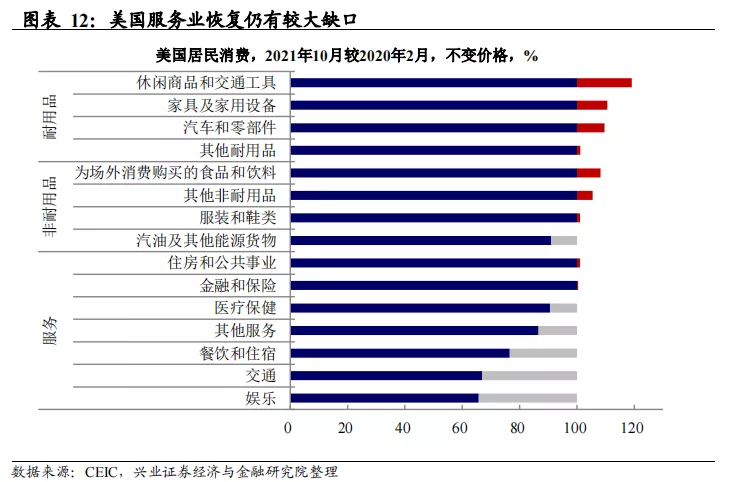

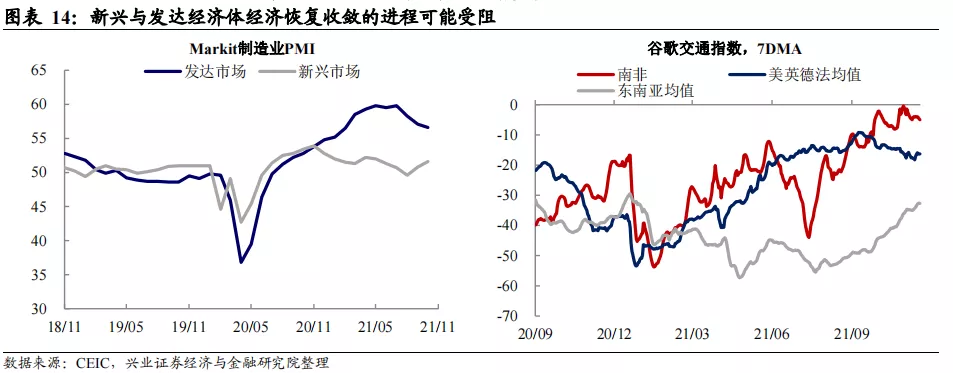

新变种病毒的出现可能拖累全球服务业复苏的节奏。我们在2022年海外年报中提示,2022年全球需求恢复的主线将从商品转向服务(详见《缝缝补补又一年——海外宏观2022年年度策略》)。

从美国居民消费数据来看,商品消费部分早已超额修复,但服务消费相较于疫情前仍有缺口,尤其餐饮住宿、交通、娱乐消费仍有20%以上的恢复缺口。虽然当前Omicron变种病毒尚未在发达经济体中大规模出现,但如前所述,新变种病毒的高传染性已使部分国家收紧入境政策,如果Omicron的传播未能得到良好控制,全球重新开放的进程必然将受到影响,服务业的恢复也将受到拖累。

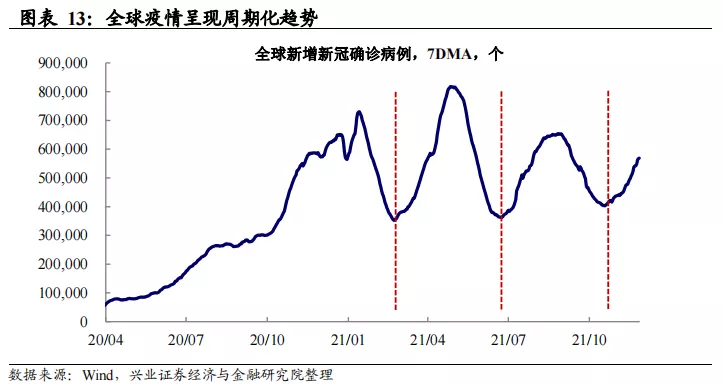

此外,疫情周期化趋势的背景下,新兴与发达经济收敛进程也可能放缓。我们此前多次提示,全球疫情已呈现明显的周期化趋势,而在此背景下,由于新兴经济体的防疫水平较发达经济体存在明显差距,因此每轮疫情可能都将使新兴经济体受影响程度更大(详见《Delta冲击下的全球经济:东南亚产业链与躺平的美国》)。

当前来看,随着Delta变种的影响逐渐过去,新兴与发达经济体的经济复苏差异已在收窄,但如果Omicron变种未能得到有效控制,引发新一轮的全球疫情,新兴经济体受影响程度可能同样更大,从而拖累当前新兴与发达经济收敛的进程。

整体来看,中国当前的抗疫模式下,恐慌情绪对中国市场的冲击相对可控。虽然海外市场的避险情绪快速升温,但最近一个交易日,富时中国A50期货调整整体有限,这显示市场对中国的担忧相对可控。相对而言,考虑到中国当前建立的相对较高的疫苗屏障和坚持采取的动态清零防疫政策,疫情反复对中国经济的冲击可能会相对可控。

风险提示:新冠病毒变异超预期,疫情对经济影响超预期风险。