各类资产全面开花 背后的原因只有一个

今年6月,标普500指数迎来了1955年来的最佳回报率,达到6.9%,市场一片欢呼。其实,除了股票之外,德意志银行追踪的全部38类主要资产在6月都录得正收益。

自2007年以来,这种各类资产在单月全面开花的情况只出现过一次,而上一次,正是今年1月。当时,美国财长努钦召集所谓的美国“跌势救火队”(Plunge Protection Team),以向金融界保证流动性良好。

此后,高盛的Alessio Rizzi也写道,截至今年,绝大多数资产都产生了正收益,这和去年的状况截然相反。

不过,出现这种局面的原因则让人有些困惑。在此前的5月,经济数据非常疲软,风险资产自那时起就开始盘整,股市也出现小幅修正。那么是什么因素导致6月风险资产、避险资产等各类资产齐齐上涨呢?

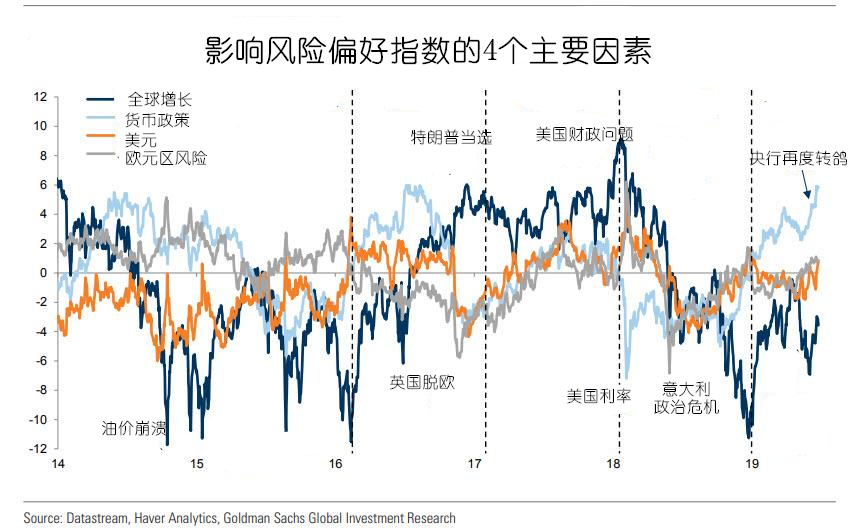

既然经济增长不是原因,那么剩下的选项就只有一个——美联储。高盛分析表示,自从6月欧洲央行行长德拉基的演讲和美联储议息会议释放出降息信号之后,市场的降息预期进一步增强。高盛编制的指数也表明,目前货币政策是推动风险偏好的主要因素。

类似的情况在2016年第一季度也曾出现过,但后来随着英国宣布脱欧,全球增长预期再度占到上风。到第三季度,特朗普当选美国总统,全球增长对风险偏好的影响便遥遥领先于其他因素,因此市场也出现了传统的冒险特点——股价大涨,债券惨遭抛售。

而现在,在全球增长表现低迷的情况下,宽松的货币政策推动市场对风险资产和避险资产两方面的需求都出现大涨。而市场的降息预期也越来越强烈。

目前,市场普遍预期美联储将降息3次,欧洲央行也将进一步实行宽松政策。因此,股票和债券都迎来大涨,收获了上世纪80年代以来的最佳开局。当然,这样的情况在央行实行鸽派政策的时候并不罕见。1989、1995和1998这几年,在美联储开始降息后,股票和债券都齐齐上涨。

因此,2019年市场上涨的动力就是美联储,但这会产生一系列的后果。由于经济疲软,风险资产中领先的资产是防御性的低波动性股票,防御性版块和成长股的表现超出预期。美国低波动性股票迎来了30年来的最佳开局,其6个月收益率达到了全球金融危机之后的水平。与此前的牛市相比,这一次投资者并不愿意加大对高风险资产的敞口,流入这一板块的资产也较少。

正是因为缺少全球经济增长的支撑,因此即便在当下股价高涨的情况下,美国股市的风险溢价依然较高,投资者仍然保持警惕。欧洲等其他增长乏力的国家和地区也出现了类似情况。

这种警惕情绪就体现在了资本流向中。过去6个月,美国股市的资本净流出达到全球金融危机以来的最严重水平,而与此同时,货币市场的资本流入迎来大涨,近期信贷和国债基金也较为火热。

最后,市场对风险资产和避险资产的风险偏好也存在很大的差异。高盛的风险资产指数目前接近中性水平,而国债和黄金、日元等避险资产的大涨又显示出市场的风险偏好非常低。这样的怪异现象同样出现在了股市。目前标普500指数已经达到新高,而10年期美债收益率却来到新低。高盛认为,在货币政策推动市场疯狂寻求收益的情况下,这样的状况很常见。2016年第一季度,央行实行宽松的货币政策来稳定市场,当时也出现了这样的风险偏好两极化。

因此,目前推动股市涨到新高的,并非经济增长和公司收益,而是美联储。但是,这样的效应还能持续多久呢?谁也说不准。但是高盛仍然表示:

“最终,全球增长会重新成为推动市场的首要因素。”

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。