避险资产和风险资产齐涨 市场到底是如何计价衰退的

本文来自新浪财经

市场正在对最佳和最差市场情景进行定价,将一个难题交给那些弄潮儿:是采取防御策略,还是押注更多上涨,抑或锁定2019年的意外收获。

“无风险资产和风险资产均出现上涨,”太平洋投资管理公司的投资组合经理Geraldine Sundstrom说。“两者均对完美情形定价。我们有一个天堂与地狱共存的固定收益市场。”

所谓天堂,就是鸽派货币政策让经济周期延续更长时间。所谓地狱,就是摇摇欲坠的经济增长和束手无策的中央银行。

面对两种截然不同的前景,Pimco正在略微低配股票、偏好绩优股,倾向于更具流动性、更高质量的信贷,并且保留现金以备逢低吸纳。

债券“过度”

债券投资者在上半年作出押注,他们获得了巨额回报。这加剧了人们对经济减速的担心和对更宽松货币政策的押注。

但交易不再那么简单。经济数据发出的信号不一,市场对美联储降息的预期看起来走向极端。巴克莱和高盛均已转为低配美国国债,因看到迹象表明上涨过头;贝莱德称近期收益率走势“过度”,并敦促投资者在增加仓位方面要有耐心。

“我们看到许多所谓的安全避风港提供了一段无回报风险,而不是无风险回报,”巴克莱投资解决方案的首席投资官Will Hobbs说。他认为,鉴于美国私营部门的弹性,国债市场假设的更黑暗经济情形应该很难实现,这也动摇了更广泛的避险或安全交易的根基。

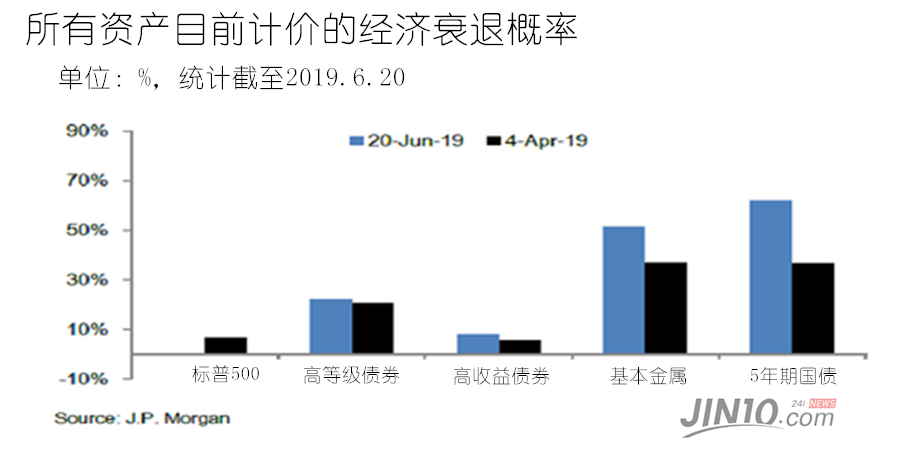

债券恐慌当然看起来很严重。根据摩根大通的一个模型,标普500指数正在假设一年内经济衰退的可能性为零,美国垃圾债利差表明也只有8%的可能性。而在美国国债市场,这个概率为62%。

与此同时,由于投资者对安全资产的需求永无止境,全球负收益率债券总量仍然接近历史记录。如果您假设新一轮货币刺激措施即将到来,且经济衰退风险正在上升,那么这些负收益率就是公允的。但如果美联储和欧洲央行令人失望,那么多头就会受损。