菜油仍在增库,相对弱势预计仍将延续

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约跌多涨少。焦煤跌超4%,焦炭、铁矿石跌超3%,菜油、尿素、纯碱、液化石油气(LPG)、沪镍、棕榈油、豆油、生猪、工业硅跌超2%;涨幅方面,集运指数涨超2%。

资金流向

截至3月27日15:00,国内期货主力合约资金流入方面,纯碱2409流入3.16亿,十年国债2406流入1.85亿,五年国债2406流入1.18亿;资金流出方面,中证1000 2404流出13.24亿,铁矿石2405流出10.04亿,中证500 2404流出8.61亿。

成交量与持仓量

截至3月27日15:00,国内期货主力合约成交方面 ,螺纹主力成交223.37万手,豆粕主力成交112.13万手, 棕榈油主力成交107.24万手 ;国内期货主力合约持仓量方面,螺纹钢主力持仓155.14万手,豆粕主力持仓118.44万手,玉米主力持仓87.92万手。

板块指数方面

文华商品指数跌1.07%,国内期货主力合约跌多涨少。

煤炭板块跌3.46%,焦煤加权跌3.94%。

钢铁板块跌2.78%,铁矿石加权跌4.16%。

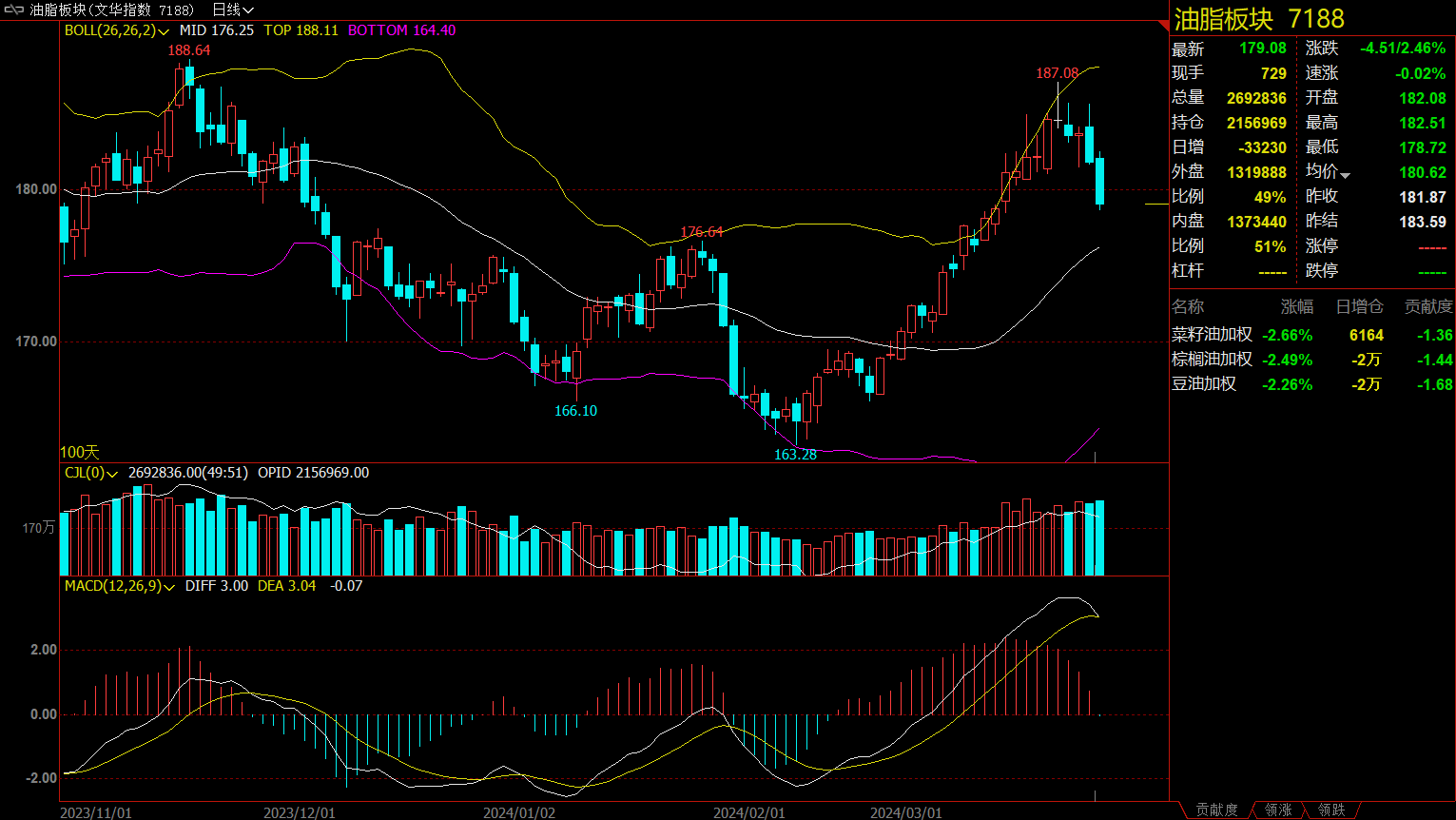

油脂板块跌2.46%,菜籽油加权跌2.66%。

建材板块跌1.72%,螺纹钢加权跌2%。

今日热门品种回顾

菜油主力合约:菜油仍在增库,相对弱势预计仍将延续

菜油主力合约大幅下挫,最低报8062元/吨,收跌2.87%,报收8076元/吨。

国信期货期货表示,郑菜油大幅下挫,供给压力沉重让菜油在油脂中表现最为疲软。近期印尼政策频出,市场波动加剧,国内油脂跟随外盘而动,但由于未来供给端压力差异化凸显,棕榈油相对坚挺,菜油最为疲软。短期市场高位震荡加剧,调整行情仍将持续。短线操作为宜。

国投安信期货认为,隔夜外盘菜籽普遍下跌,加籽跌幅更为居前,此前油籽反弹后农户销售增多,盘面套保需求增多。油脂板块菜油延续跌势,本周国内油脂库存仅菜油仍在增库,相对弱势预计仍将延续。进口菜籽压榨利润改善后,新增菜籽买船增多,菜油直接进口也保持高位,使得菜油在二季度或仍将面临库存压力,这也使得菜油与其他油脂之间的价差很难走扩。菜系策略上建议在美农报告前以观望为主。

正信货指出,国内,1-2月菜油进口增加、棕榈油进口下滑且3月买船偏少;油厂大豆压榨开机放缓,菜籽压榨开机率继续提升;部分地区豆油替代增加,豆油现货成交较好,棕榈油现货成交清淡。巴西大豆大量流向全球市场及美豆季度库存及种植意向报告临近,CBOT大豆暂时陷入1200整数关口争夺。3月马棕产量及出口同增,BMD毛棕升逾1年高位后震荡调整。国内棕榈油库存持续去化、豆菜油库存略高,三大油脂供需继续分化,豆棕、菜棕价差低位。不过随着棕榈油内外去库驱动的持续交易,资金进一步推升意愿减弱,棕榈油5月多次试探突破8400未果,豆菜油回调。继续关注棕榈油91反套机会。

橡胶主力合约:国内云南产区陆续开割,国内港口库存累库

橡胶主力合约早盘持续下挫,午盘震荡运行,今日报收14280元/吨,跌幅1.99%。

广发期货指出,短期国内产区迎来新一轮新胶上市,若初步试割顺利,叠加泰国部分原料价格冲高受阻,天胶供应端存走弱预期。下游轮胎厂反馈成本较高,对于高价橡胶持观望态度,逢低补货情绪尚可,青岛深色胶库存去库不畅,胶价驱动有限,区间震荡为主,主力参考【14000,15500】,后续关注云南生产情况。

弘业期货指出,短期行情还是受到周一国储拍卖增加现货供给预期影响,国内典型市场典型胶种现货报价止跌持稳,夜盘继续维持调后窄幅震荡,总体上国储拍卖并未对市场信心产生较大打压,胶市短期继续寻找回跌支撑,行情短期涨幅涨幅均过大之后,市场有检验下游接受高价胶需求,上涨坚实性正在被检验,行情高位请投资者关注大振风险。产业方面目前下游恢复基本结束,产业基本回归正常,今年总体下游恢复较快,但受2月以来终端车业弱化影响,下游成品库存去库较慢,但目前暂未影响下游开工,在青岛库存总体仍处震荡去库背景下,主产区减停产效应持续对期价施加影响,短时创出牛市以来新高之后,期价存技术回踏压力,国内抛储也对市场产生一定扰动,部分未成交部分后期或将继续招标拍卖,但新的开割季国储收购轮储将构成新胶重要需求力量。

国信期货指出,泰国主产区原料收购价格下跌,成本端支撑减弱;国内云南产区陆续开割,叠加国内港口库存累库,供应端缺乏新的利好驱动,市场上涨略显乏力。当前下游轮胎企业整体维持稳定开工,伴随胶价高位回落,部分企业逢低采购橡胶意愿提升,下游需求端对胶价支撑效应逐渐走强。技术面,橡胶快速回调之后,继续回调空间预计有限,关注下方支撑。操作建议:等待企稳后的做多机会。

沪镍主力合约:RKAB审批问题基本解决,镍价重回过剩基本面

尿素期货主力合约早盘一路走低,随后震荡回升,最终收跌2.33%,报收129510元/吨。

光大期货表示,新能源产业链方面,三元前驱体需求边际回暖,硫酸镍原材料端仍偏紧,成交价格维持强势,为硫酸镍行程强支撑,形成镍价下跌的阻力,但据悉原材料供应问题正逐步缓解。一级镍供应宽松预期依旧,且据SMM最早月底或将迎来今年首批俄镍长单到货,推涨因素将逐一瓦解,但短期内仍有阻力和回调风险,关注硫酸镍原材料供应及价格,价格仍或震荡偏弱。

东吴期货表示,镍价大幅回落至13万附近,创近一个月的新低。RKAB审批问题基本解决,镍价重回过剩基本面,整体趋势仍然偏弱。但是,镍价已经靠近印尼镍矿成本线以及硫酸镍制备电积镍成本仍在高位运行。因此,前期高位空单可继续持有,未进场者谨慎追空。

一德期货指出,目前镍矿价格持稳,镍铁成本坚挺,市场成交价格稳中有升,国内铁厂利润持续修复但多数铁厂仍处于亏损状态,维持低产运行;不锈钢库存开始季节性回落;印尼NPI由于镍矿批复缓慢有一定减产,但整体看国内镍铁供过于需的格局持续。新能源方面,印尼中间品回流国内量减少,硫酸镍原料供应偏紧,同时三元产量环比增长,对镍需求拉动。电镍锚定的硫酸镍折盘面13.81万元/吨。纯镍方面,国内外纯镍持续增库,对镍价形成压制。

今日期市热点及未来焦点