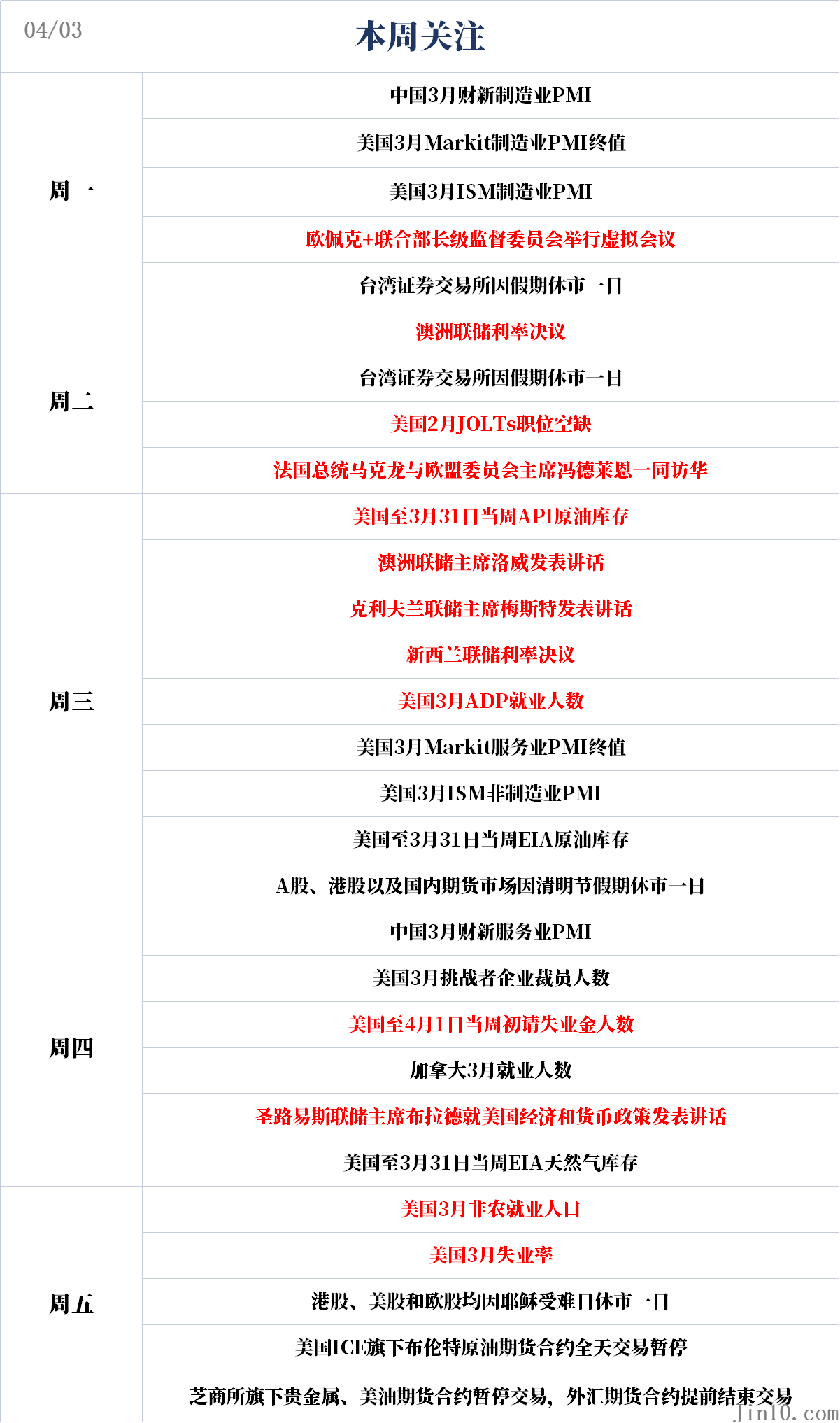

一周展望:焦点转至劳动力市场 美元能否重获“生机”?

在经历了数周的“银行业动荡”之后,本周市场似乎出现了一点“企稳”的迹象。新的一周,投资者仍将聚焦于影响美联储政策路径的一个重要因素——劳动力市场。

下周周三,美国将公布有“小非农”之称的3月ADP数据,市场预计其将上月的24.2万人降至20万人。周五,美国劳工部将公布3月非农就业数据,目前市场认为其将增加24万人,较此前的31.5万人有所下降。若非农数据意外走高,将进一步增强市场对美联储5月再次加息25个基点的预期。不过,欧美股市周五皆因耶稣受难日休假,市场的热情或难免有所“降温”。

下周一公布的ISM制造业PMI以及周三公布的ISM非制造业PMI也值得关注。上月的数据显示,投入通胀有所上升。如果PMI继续显示制造业投入通胀加速,市场对美联储的鹰派押注可能会卷土重来。

此外,两位官员美联储官员:克利夫兰联储主席梅斯特和圣路易斯联储主席布拉德将在下周发表讲话,预计官员们仍将维持鹰派基调,并需要持续这场“通胀之战”。

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储两大鹰派登场!澳洲联储的加息周期到终点了吗?

美联储重要官员讲话安排:

周三6:15,克利夫兰联储主席梅斯特发表讲话;

周四22:00,圣路易斯联储主席布拉德就美国经济和货币政策发表讲话。

随着此前美联储加息25个基点的靴子落地,投资者仍将密切关注美联储官员的评论,以观察他们对银行业危机的评估以及这一事件是否会影响美联储后续的加息路径,此前,三位美联储官员纷纷为继续加息敞开了大门。据共和党众议员透露,美联储主席鲍威尔表示,根据最新预测,美联储只会再加息一次。

对于下周将登场的两位官员,预计他们将继续淡化当前银行业危机对美国经济的影响,并强调其抗通胀使命。值得注意的是,在银行业危机之前,梅斯特和布拉德两人是首先提出可能加息50个基点“大鹰派”。

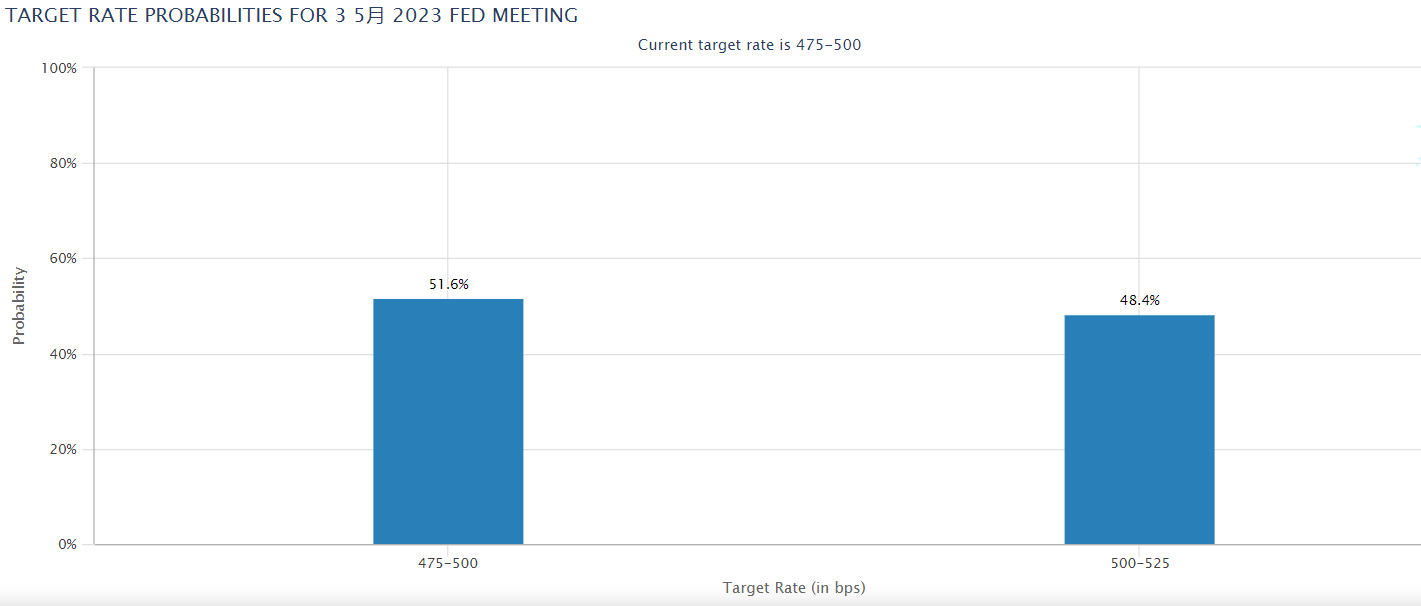

目前,根据芝商所的“美联储观察”工具,市场认为美联储5月将“按兵不动”的概率为51.6%,加息25个基点的概率为48.4%。

美联储最新的官方预测显示至少还有一次加息,且鲍威尔以及多位官员也否认了今年降息的可能性。

分析师表示,尽管政策制定者不太可能在看到非农就业报告和3月CPI数据之前试图引导市场朝某个方向发展,但他们的鹰派言论可能有助于美元保持弹性。

其他央行重要日程:

周二12:30,澳洲联储公布利率决议;

周三10:00,新西兰联储公布利率决议;

周三10:30,澳洲联储主席洛威发表讲话。

澳洲联储在上个月加息25个基点,将整体利率提高到了3.6%。对于其是继续加息还是暂停加息,市场看法不一。外媒调查显示,27位经济学家中有14位预计澳洲联储将加息25个基点至3.85%,而货币市场的态度更为果断:预计其暂停加息的概率为87%。

由于银行业危机所带来的不确定性以及通胀的降温,澳洲联储有可能在本次会议上暂停加息。2月份其整体通胀率回落至6.8%,这可能会给政策制定者信心,认为暂停加息是合适的。最近金融市场的动荡也很可能使政策制定者更加谨慎。

对于新西兰联储,其一直是比较激进的央行之一。目前市场认为其将加息25个基点。在2月份的上一次会议上,新西兰联储将总体利率提高了50个基点,达到4.75%。

新西兰联储主席奥尔曾表示,虽然有可能进一步加息,但可能会在4月的会议上将加息幅度下调至25个基点。与其他央行不同,奥尔竭力暗示,新西兰联储在进一步收紧货币政策方面有更大的灵活空间。

重要数据:焦点转至劳动力市场 美元能否重获“生机”?

周一22:00,美国公布3月ISM制造业PMI;

周二22:00,欧元区将公布2月PPI月率、美国公布2月JOLTs职位空缺;

周三04:30,美国将公布当周API原油库存,20:15公布美国3月ADP就业人数,20:30公布美国2月贸易帐;22:00公布美国3月ISM非制造业PMI,22:30公布美国当周EIA原油库存;

周四19:30,美国将公布3月挑战者企业裁员人数,20:30公布当周初请失业金人数;

周四20:30,加拿大公布3月就业人数;

周五20:30,美国3月季调后非农就业人口及失业率。

对于全球市场来说,这是疯狂的一个月,银行倒闭和金融不稳定是其标志。所有这些动荡的主要受害者是美元,因为投资者加大了对美联储将被迫降息以防止实体经济受到损害的押注。

然而,美联储的GDPNow模型却告诉我们一个不同的故事:美国第一季度经济增长预计将超过3%。

事实上,最新的商业调查显示,随着需求复苏和通胀力量重获力量,美国经济势头正在复苏,这些都不符合美国经济需要很快降息的情况,但交易员预计年底利率将为4.3%,远低于美联储年底前5%的预期。

其中一项押注将是错误的,最终答案将不可避免地取决于即将发布的数据,首先是下周公布的就业报告。

下周周三,美国将公布有“小非农”之称的3月ADP数据,市场预计其将上月的24.2万人降至20万人。周五,美国劳工部将公布3月非农就业数据,目前市场认为其将增加24万人,较此前的31.5万人有所下降。若非农数据意外走高,将进一步增强市场对美联储5月再次加息25个基点的预期。

上个月的美国非农就业报告显示,2月份就业人数增加了31.1万个,而1月份的就业人数被下调至50.4万个。失业率从3.4%上升到3.6%,但参与率上升到62.5%,为2020年3月以来的最高水平,表明更多的美国工人正在重返劳动力市场。

虽然本周美国初请失业金人数为三周来首次上升,但仍处于历史低位。很明显,尽管最近受到美国银行业危机的冲击,劳动力市场可能仍然具有弹性。

另外,2月平均时薪的年化增幅超过预期,达到4.6%,再次表明工资存在一定的上行压力。如果3月工资增长意外强劲,可能会重新引发市场对通胀的担忧,使得美联储加息预期升温,帮助受损的美元复苏。

分析师表示,对于非农数据而言,重要的是一份强劲的报告将对未来加息的预期产生什么影响。因为最近的事件让市场预期:由于对金融稳定的担忧,美联储可能会暂停加息。

另外,美国ISM制造业、非制造业PMI也值得关注,二者都被认为是领先的经济指标。2月份,制造业PMI中的支付价格分项指数从1月份的44.5攀升至51.3,表明投入通胀有所上升。

如果制造业PMI调查显示投入通胀加速,市场对美联储的鹰派押注有可能会卷土重来,并使得美元收复部分失地。

重要事件:欧佩克+举行虚拟会议 特朗普会戴上“银手镯”吗?

欧佩克+联合部长级监测委员会将于下周一讨论当前的市场状况和前景。分析人士预计,这次会议将相对平静。

这次会议是在石油市场波动的情况下举行的,因为地缘政治、供应风险、俄罗斯价格上限、制裁、央行的收紧政策和小型银行危机等因素助长了不稳定性。欧佩克+在很大程度上将当时的抛售归因于投机资金退出石油衍生品市场,而不是现货市场的疲软。官员们还预计,衍生品市场将在很长一段时间内经历动荡。

随后,相关人士多次放出风声,称欧佩克+可能会在2023年底之前保持每天200万桶的减产。荷兰国际集团分析师认为:

“欧佩克+将坚持目前的减产。在经历了整个3月的金融市场动荡后,市场明显企稳,这让欧佩克+感到放心。”

虽然经济事件相对较少,但美国内部将迎来一场“大浪”:特朗普成为首位被起诉的美国总统。

当地时间3月30日晚,纽约州曼哈顿的大陪审团当天投票决定,正式起诉美国前总统特朗普。特朗普的律师表示,特朗普预计将于下周二(当地时间4月4日)出庭接受提审。不过,提审日期仍可能会改变。

特朗普的律师塔科皮纳透露,特朗普预计在下周初自首。但不管自不自首,他可能都要到曼哈顿进行指纹采集并拍摄大头照。然后他将出庭接受检方问询,法律界人士预计他会在庭上否认所有指控,然后被保释。不过塔科皮纳也强调,特朗普不会被戴上手铐,但并没有透露更多的信息。

届时,针对特朗普的诉讼也会公布与众,如果事态进一步恶化,纽约监察局可能将承受特朗普死忠粉们的“怒火”。

公司财报

财报方面,由于一季财报大约会从4月中旬开始陆续披露,所以下周并没有太多值得关注的财报数据。

休市安排

周一、二,台湾证券交易所因假期休市。

周三,中国沪深交易所及北交所、港交所、台交所、上期所、大商所、郑商所、广期所、上金所、中金所因清明节休市一日

周五,港股、美股和欧股均因耶稣受难日休市一日,美国ICE旗下布伦特原油期货合约全天交易暂停,芝商所旗下贵金属、美油期货合约暂停交易,外汇期货合约提前结束交易,

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。