日本最大银行:日本央行或在9月之前放弃超宽松政策

日本最大银行三菱日联金融集团全球市场业务负责人Hiroyuki Seki表示,其客户正在为日本央行最终放弃超宽松货币政策做准备,这可能会在9月底发生。

Seki在接受采访时表示:

“我认为日本央行可能在新行长上任后,于下一财年的上半年退出宽松货币政策。”

日本财政年度从每年4月开始,现任日本央行行长黑田东彦将于4月8日卸任。

Seki说,退出宽松的举措将取决于稳定的价格上涨和工资增长,以及美国和欧洲的经济健康状况。他补充道,越来越多的企业和机构预计日元计价资产的利率将上升。

在MUFG 30年职业生涯中从事市场业务超过20年、今年54岁的Seki表示:

“我们收到了很多关于日元利率衍生品的询问,这些衍生品直到最近才发生了很大变化。客户们正试图为长期负利率环境可能发生的范式转变做好准备。”

日本央行实施超货币宽松政策的可持续性一直饱受质疑,但处于四十多年来最高水平的通胀以及日本央行在去年12月出人意料地调整收益率曲线的举措进一步加剧了对该政策即将结束的猜测。

Seki表示,退出超宽松政策包括进一步调整收益率曲线控制(YCC)和废除负利率在内的行动。

而海外经济状况对退出时机而言很重要,“日本央行需要关注美国和欧洲的经济周期”。如果美国和欧洲陷入衰退,实施这些举措将变得非常困难。

即使日本央行放弃负利率,Seki预计该央行也不会效仿美联储并开始连续大规模加息,日本央行的政策利率可能需要很长时间才能达到0.2%左右。

前日本央行理事:YCC或在新行长上任后几个月内逐步取消

周二,前日本央行理事前田荣二(Eiji Maeda)也表示,日本央行可能在4月份新行长上任后的几个月内开始逐步取消收益率曲线控制政策等特别措施。他说:

“日本央行更有可能在新行长上任后的头六个月内调整政策,不过,即便收益率曲线控制政策和负利率结束,日本央行仍可能会继续实施货币宽松,以保持低利率。”

Maeda解释道,随着日本经济体走出零通胀,日本有望摆脱根深蒂固的通缩思维,这给了日本央行结束其极端刺激措施的空间。

Maeda表示,他怀疑日元的高波动性是日本央行去年12月政策的一个关键原因。日元兑美元汇率去年以创纪录的速度下跌,最终在10月份触及十年来的最低点。

“YCC有显著的副作用,包括汇率大幅波动和市场运作恶化。最好在某个时候结束这些措施,包括负利率。”

不过,Maeda补充说,日本央行不会在没有采取其他措施的情况下突然放弃YCC政策。他认为,逐步退出该政策的过程可能会伴随着扩大债券购买和向金融市场提供充足的资金。

Maeda表示,下一步可能的政策选择包括进一步扩大收益率上限,并将日本国债收益率目标从10年期国债转向更短期限的债券。他指出,将目标区间再上调25个基点可能是结束YCC过程中的一个步骤。Maeda称:

“日本央行可能宣布将分阶段结束YCC,并承诺在下一步行动之前将上限保持在0.75%。就算只是扩大限制范围,那前提仍是YCC即将结束,不管政策制定者是否明说。”

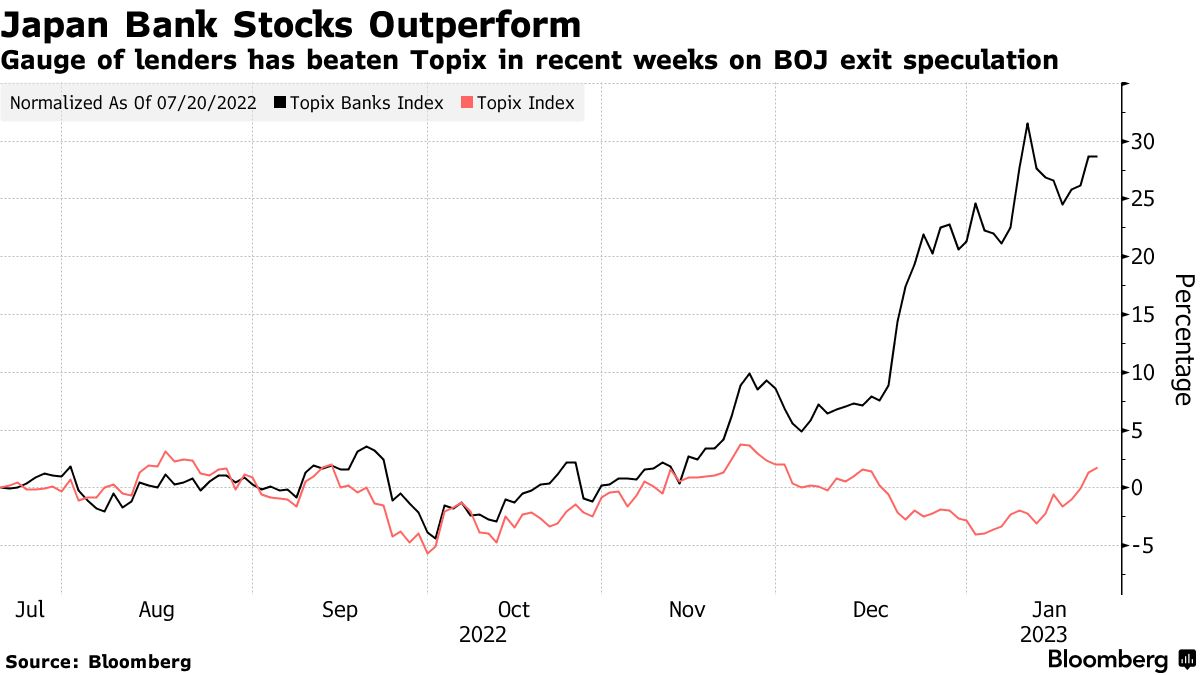

日本银行业迎来机遇和挑战

上个月,在日本央行扩大10年期国债收益率的目标波动范围后,长期受到极低借贷成本打击的日本银行业重获投资者的青睐,人们预计日本央行潜在的进一步政策转变将提振银行业利息收入。

不过,并非所有关于日本央行退出超宽松政策的事情都会对银行有利。一种可能的不利影响是贷方持有的日元债券减值,如果收益率上升,这些债券的价值就会下降。

Seki表示,自去年初以来,MUFG一直在采取措施减轻其债券投资组合的风险,包括通过掉期交易和购买在债券市场低迷时产生回报的空头基金。“我们已经在建立仓位,以增强对利率上升的抵御能力”。

Seki预计波动性的增加将刺激与日元相关的交易。他说:

“低通胀、低利率、低波动性和流动性过剩——这些情况通通被颠覆了。动荡可能会在日本和海外的金融市场继续下去。所以我预计今年日元利率掉期业务将会增长。”

与此同时,日本央行还增加了对商业银行的贷款,以鼓励其购买更多债券,这是黑田东彦坚持捍卫YCC政策的另一种策略。

Seki表示,该工具旨在压低日元掉期利率,由于投资者预期政策收紧,与日本政府债券收益率相比,掉期利率一直在大幅上升。

但他担心日本央行的这些最新举措(包括加上对日本国债的持续购买),可能会违背日本央行的初衷。“我希望日本央行进一步加强对潜在副作用的监测,例如日元利率掉期市场功能恶化”。

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。