豆油、棕榈油双油齐红,现货价格依然坚挺!

【今日期市盘面概况】

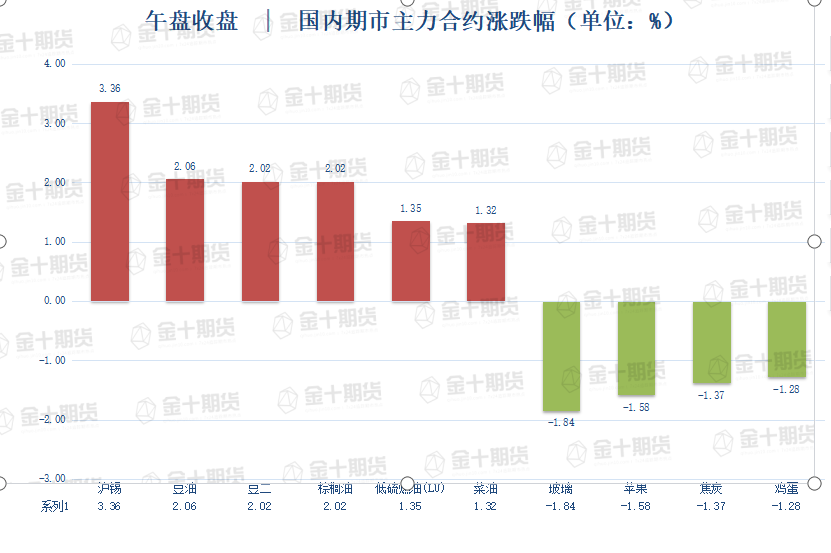

午盘收盘,国内期货主力合约涨跌不一。跌幅方面,玻璃跌近2%,苹果、焦炭、鸡蛋、尿素跌超1%。涨幅方面,沪镍涨超3%,豆油、豆二、棕榈油涨超2%,低硫燃油(LU)、菜油、乙二醇、原油、豆粕、PTA涨超1%。

截至11月30日15:00,国内期货主力合约资金流入方面,沪镍2301流入9.35亿,沪银2302流入4.4亿,豆粕2301流入3.07亿;资金流出方面,中证2212流出34.26亿,沪深2212流出23.86亿,螺纹2301流出17.67亿。

截至11月30日15:00,国内期货主力合约成交量方面,甲醇主力成交184.1万手,PTA主力成119.1万手,, 螺纹钢主力成交110.9万手;国内期货主力合约持仓量方面,豆粕主力持仓125.8万手,甲醇主力持仓102.2万手,PTA主力持仓93.3手。

【今日热门品种】

沪镍主力合约:终端旺季需求过后,下游难有较乐观的表现,

周三沪镍主力合约日内强势运行,最终收高3.36%,报200190元/吨,创11月17日以来新高。

光大期货表示,基本面来看,即将进入12月份,下游难有较乐观的表现,因此市场仍在博弈春节后的市场,但今年的终端需求状况或迫使产业链表现持续偏谨慎,不锈钢和硫酸镍实际排产可能最终难如预期,对于镍来说供求将趋于缓和,实际上因印尼镍生铁、中间品及镍锍的不断落地,市场对下半年镍供求持续处在过剩的预期之中。需要注意的是,市场悲观预期越强烈则对政策期待性越强,12月仍会存在政策预期及需求走弱之间的多空博弈,但站在年尾展望年关行情,20万/吨以上的镍价仍视为高风险区域。

申银万国期货表示,镍价延续反弹。市场消息称印尼四季度或对镍产品加增关税,目前关税细节悬而未决,但估计影响力度有限。国内电解镍价格偏高出货不畅,纯镍库存仍处于偏低位置。海外印尼镍铁、湿法中间品及不锈钢回流,供应端仍存压力。国内镍铁厂出货开始转弱,终端需求减弱。下游不锈钢领域,11月钢厂小幅减产,但随着印尼产品回流,不锈钢库存已逐步累积。终端旺季需求过后,供应压力或再显现。整体上,镍供需转向偏弱,镍价反弹后或再承压走势。

豆油油主力合约:春节消费刚性依旧存在,现货价格坚挺

周三豆油主力合约偏强运行,收涨2.06%,报9052元/吨。

中信期货表示,短期看,外盘豆油、马棕油上涨,国内油脂板块跟随上行。11-12月大豆、棕油进口量较大,供应预增;消费端仍受到疫情制约,消费旺季不旺,预计价格保持区间运行。供应预期差异或导致菜棕、豆棕差继续收窄。美豆丰产后南美或接力增产,关注南美旱情。国内油脂库存差异体现为基差高低,盘面或跟随外盘震荡。长期看,豆油预增,还需关注南美产量落地情况。

东海期货表示,国内豆油基差报价互有涨跌,现货价格追随盘面大幅上涨。上周国内大豆压榨量大幅回升,豆油产出增加,但中间环节提货加快,油厂豆油库存继续下降。监测显示,目前豆油库存处于历史低位,下游年前备货需求情况将决定短期内豆油库存累积速度。进入12月份,因受疫情影响餐饮业消费需求仍然偏弱,但由于2023年春节较早,下游陆续进入备货状态,本周豆油成交情况有所好转,下游提货仍受疫情管控影响。预期12月份大豆到港1000万吨,油厂开机率回升,后期豆油供应呈宽松局面,处于历史低位的豆油库存有望扭降转增。市场无明显利多消息,预计国内豆油价格或呈现震荡走势。

玻璃主力合约:现货仍在下行趋势中, 库存压力难消

玻璃主力合约:现货仍在下行趋势中, 库存压力难消

周三玻璃主力合约跌1.84%,收盘报1386元/吨。

南华期货表示,今年玻璃的逻辑一直围绕着库存展开。从下游反馈,在需求预期未明显修正的情形下,同时疫情继续影响着部分玻璃主产地库存走高,下游大量备货的可能性不大。本周各地区现货价不同程度下移,价格盆地湖北维稳。后续,北方玻璃冲击南方市场,华北受疫情限制库存累积现货存在降价可能,现货仍在降价趋势中。春节临近,各家玻璃厂存在控库诉求,现货一致性上调的可能性不大。在自身逻辑上,01从需求角度较为无解,现货仍在下行趋势中, 库存压力难消,做空为主。

国投安信期货表示,目前矛盾在于淡季即将来临,行业高库存仍未解决,现货继续承压,在需求未看到明显好转的情况下,高库存需要通过供应收缩去缓解。低需求高库存格局,期价或仍是低位震荡格局。

【今日期市热点及未来焦点】

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。