秘密干预模式开启 美联储究竟在隐瞒什么

本文转自腾讯美股,金十略有删改

本周,美国联储将召开联邦公开委员会会议,尽管绝大多数投资者都认定降息已经是必然,但是会议的内容依然受到高度关注。

NorthmanTrader.com创始人、首席市场策略师亨里奇(Sven Henrich)在MarketWatch发文指出,从更加宏观的视角来观察联储近一年的政策变化,尤其是规模惊人、史无前例的回购市场干预操作,可以看到美联储已经将维持美股高水位当作了一切的中心。亨里奇指出:

“这样的做法负面效果是极为明显的。美国的金融市场已经被永久性扭曲了,变成了一台享受联储津贴,不断为少数股票持有者创造财富的机器,其存在只能让美国的财富不均问题愈演愈烈。”

然而,拼命想要尽可能延长扩张周期的联储现在却别无选择,只能让泡沫越充越大。更令人不寒而栗的是,即便如此,依然无法完全解释大有永久化味道的隔夜干预操作的必然性,也许,联储是对美国公众隐藏了一些一旦说破,就会造成难以想象后果的惊天秘密。

以下即亨里奇的文章全文:

美联储已经开启了全面干预模式。

实际上,在这全面干预四字定语前面还要加上“加速”二字。总之,虽然联储主席鲍威尔7月间信誓旦旦地说,他们只是在进行一次“中期调整”,但事实就是,他们正在以每天几百亿美元的力度进行干预。

为什么会这样?有人可能要问。毕竟,我们所在的当下,已经出现了市值万亿级别的超级企业,失业率正处在近五十年的最低点,但是联储的做法却让人觉得大有世界末日将至的味道。

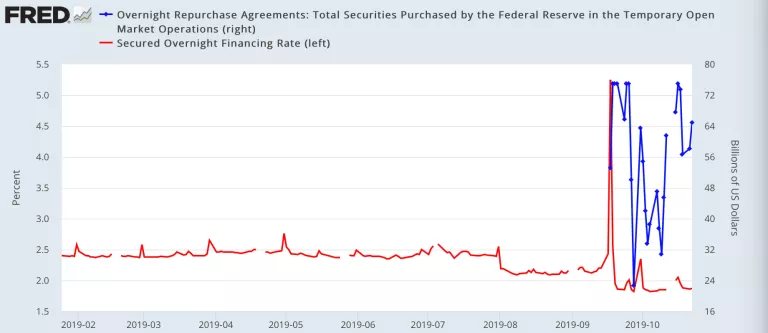

觉得我言过其实了?那是你不了解事实。正如下图所显示的,当下联储正在进行史上最大力度的回购市场干预行动,其规模甚至超过了2008年经济危机之后。

美联储到底对我们隐瞒了什么?

肯定是什么地方出了大问题。如下图,在9月短暂低迷之后,隔夜利率突然间暴起,直冲云霄,联储不得不持续进行干预,以确保局面不至于完全失控。联储宣称,这只是因为流动性出现了一些短期问题,但是现在他们的行动却大有永久化的意思。

他们正在大量,而且是以加速度注入流动性。上周二,联储就向金融系统注入了999亿美元的流动性,还有75亿美元的永久性储备,后者是已经确定的每月购买国债600亿美元计划的一部分。这999亿美元具体而言包括649亿美元的隔夜回购协议和350亿美元的回购操作。

可是,市场对于隔夜回购操作的需求甚至超过了联储已经部署的每天750亿美元的水平,意味着这个缺口是非常惊人的。于是乎,周三联储紧急宣布,他们将在750亿美元之上再加450亿美元,使得每天的干预总规模达到了1200亿美元。以下这番话来自具体负责这一运作的纽约联储:

“根据联邦公开市场委员会的最新指示,为了确保储备供应充足,足以应对非储备债务大幅增加的时期,以及为了缓和货币市场压力对政策贯彻造成不利影响的风险,隔夜回购操作的总额将从2019年10月24日周四开始增至至少1200亿美元。”

随即,联储在10月24日注入了1340亿美元临时流动性。

这些举动令人震惊。一个稳定的金融系统为什么会需要每天持续注入超过1000亿美元隔夜流动性?联储事先并没有看到这种需求,是市场突然爆发,他们才不得不去应对。

“融资问题。”联储主席鲍威尔10月间还是这样轻描淡写,但事实是,他们完全是被隔夜融资利率突然越过5%打了个措手不及,之后一直是见招拆招。

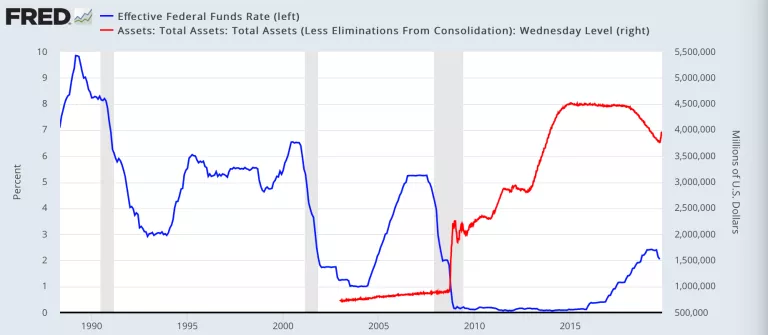

一年前,联储还在小步慢行,一边加息,一边缩减资产负债表的规模(这一操作也被称作是量化紧缩),但是现在,他们却急不可待地一边降息,一边让资产负债表再度扩张起来了。

大家必须明白,联储的资产负债表的再度膨胀绝对不是什么暂时性的事情,相反,这只能是某一重大变化的开端。看起来,资产负债表注定要再一次向着创纪录的水平奔去了。

对于这种措施的效力,我不能不表示怀疑,同样,对于联储的诚实度,我也一样不能不表示怀疑。毕竟,联储总是在不断地被动应对,他们的政策正在变得越来越激进。虽然他们嘴上高喊着一切良好,但是他们的身体却在传达相反的信息。如果一切真的良好,他们又怎么会至于被迫做出所有这些政策反应?可是,联储又不敢说出实话,因为这会直接损害大家的信心,而现在美国经济和市场是不能没有信心支撑的。

如果联储没有进行这些政策干预,今天的市场会是怎样的场景?我们只能去想象。可以肯定的是,不必说隔夜利率肯定会要比现在高得多。毕竟,联储干预的最直接目标就是让隔夜利率降低下来。

事实上,许多分析师现在都预言说股市将会上演一场年底涨势,而在企业盈利表现持续疲软的情况下,这涨势的根源只能在联储身上。他们印出了大量钞票,你总归得拿这些钞票买点什么。

也许,美国的金融市场已经被永久性扭曲了,变成了一台享受联储津贴,不断为少数股票持有者创造财富的机器,其存在只能让美国的财富不均问题愈演愈烈。不过说到这里,有人可能又会提出新的问题——既然如此,联储注入的大量流动性为何没能推动股市持续创下新高?

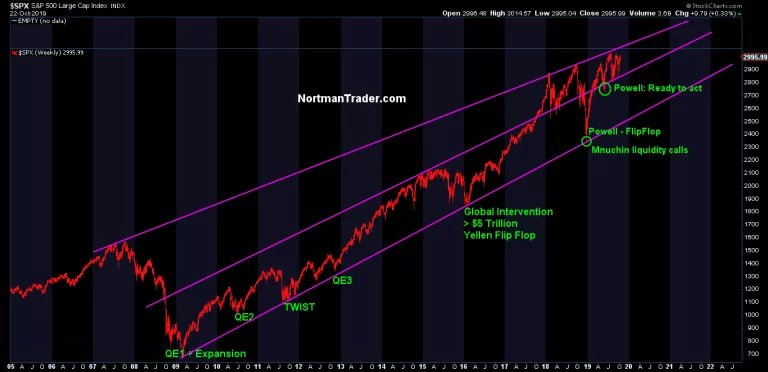

下面来看看联储“对策”在2019年的演进轨迹。

第一次是在1月。2018年底股市惨剧后,鲍威尔突然发声,强调“资产负债表的灵活性”,这话语当天就带来了3.5%的涨幅。接下来,连续几个月的时间当中,联储的官员们不断发表鸽派气息十足的讲话,而市场也基本上是听一次讲话来一波涨势。5月间市场又出现一波动荡,于是鲍威尔6月初再度出马救市,宣称联储已经“做好行动准备”,于是市场在7月降息预期落实的情况下再度上涨。

然而之后,轨迹就发生了变化。紧跟着7月第一次降息和9月第二次降息的都不是涨势,而是抛售的行情。再接下来就是回购操作了。现在,10月间,联储又推出了每月600亿美元的国债购买计划。

大家已经注意到联储动作的日益提速了吧?他们先是暂停了加息,结束了缩表,然后是连续降息,直至目前激进地每天干预回购市场,让资产负债表再度大举扩张。一切的拐点就在7月。现在大家几乎百分百确定,本周又要来一次降息了。

为什么肯定会降息?答案是市场想要。市场的愿望就必须得到满足——看上去,这才是当今唯一有意义的数据。

现在,市场是真的想要第三次降息。

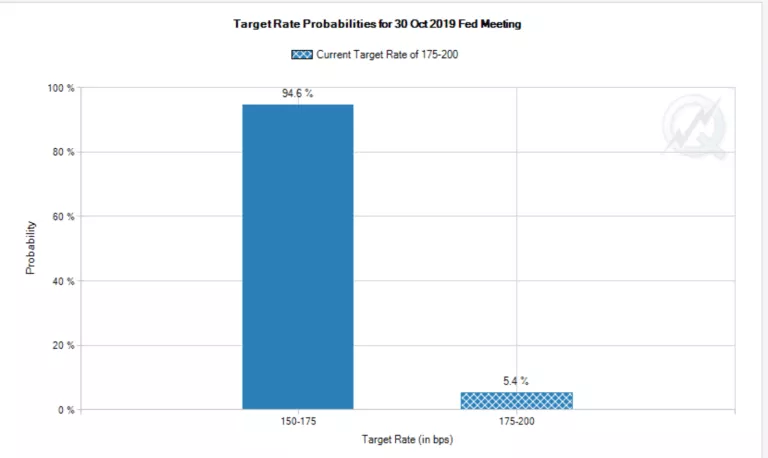

目前,市场认定降息可能性已经达到94.6%。也难怪,每天都要进行几百亿美元干预的联储,怎么可能在降息的问题上让市场失望呢?

全年当中,投资者都在逼迫联储为市盈率扩张提供支持。只是,现在联储必须进行更为激进的干预了,他们必须要证明的就是——自己是有效力的。

经济增长取得了进展么?答案是没有。企业盈利取得了进展么?答案还是没有。伴随看涨理念只剩下联储这一根柱子在支撑,联储也别无选择,唯有咬牙坚持下去,甚至还不得不加大动作的力度,防止市场下滑。

至此,人们就不能不提出一个更重大的问题,正如我10月24日在推特所写下的:

“或许我的话很不讨喜,但是一个暂时性,或者可能是永久性需要每天注入超过1000亿美元流动性的金融系统,难道不是一个存在重大问题的系统吗?”

当然,必须承认,至少迄今为止,联储确实成功地破坏了隔夜市场行情的价格发现机制,压制了波动率。股市也重新回到了几乎没有任何重大行情的窄幅振荡通道,一点点向着新高靠近。

至于联储是否能够造就持续刷出新高的行情,还有待于进一步观察。现在,大家的视线都聚焦在了联储的这次政策会议上,要看看他们能够有怎样的作为。

如果他们做到了,投资者就将目睹标普500指数刷出又一条上涨趋势线。

如果他们没有做到,局面就会变得完全不同,比如下面这种推想的结果。

现在还不相信联储的一切动作都是围绕着市场?那你真的是外行了。归根结底,联储已经明确表示,他们当下的任务就是采用一切必要手段尽可能延长商业周期,而一旦股市暴跌,他们的这个任务就将彻底失败。

于是,他们开启了每天加速干预的模式,因为他们唯有如此。现在,投资者应该考虑的问题是——如果这些还不够会怎样?联储到底对大家隐瞒了什么?他们为什么不得不采取这种历史级的,超出所有人预料的措施?如果他们失去对局面的控制,会发生什么?也许本次会议之后,问号就会逐一打开。