市场又现大额反向操作,这一次竟是押注明年四月之前将上演崩盘

上周五,受贸易方面的好消息提振,美股三大股指集体强势收涨,均逼近历史最高收盘纪录。与此同时,波动率指数VIX下跌7.73%至12.65,显示期权市场对美股后市担忧程度减弱。

VIX指数的升高代表投资者预期后市波动程度愈大,而这通常对应股市大跌恐慌的时候,因此该指数又称恐慌指数。事实上,随着市场乐观情绪升温,VIX指数已经回落至7月以来的最低水平,VIX的看涨期权交易量和看跌期权交易量之比为9比1。

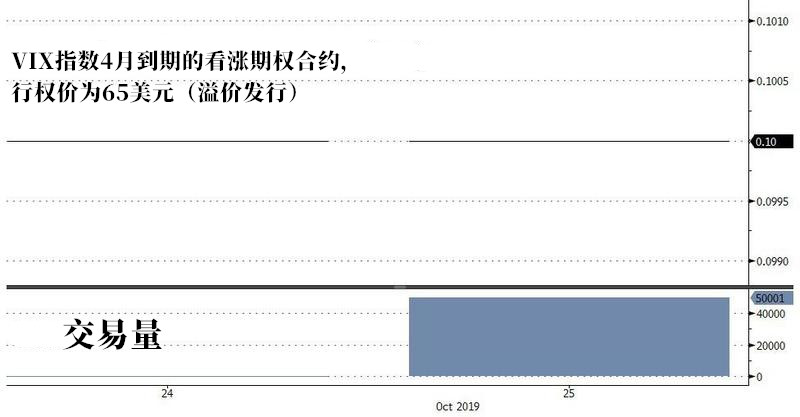

惹人注目的是,在VIX指数回落低位之时,一位交易员乘机抄底,利用便宜的对冲成本在市场上下了巨大的赌注,押注明年四月之前金融危机将会出现——这笔交易是50000股行权价为65美元的看涨期权,于明年4月到期,交易员以每股10美分的认购价格购买。也就是说这位交易员预计明年四月之前市场将出现巨幅波动。

从以往经历来看,这种“极端”交易发生的时候,价外期权的执行率会异常地高于普通的平价期权(注:价外期权,又称虚值期权,是指不具有内涵价值的期权,即敲定价高于当时期权,通常情况下行权的可能性很小)。

如果说VIX指数衡量的是货币期权市场的隐含波动性,那么SHEW指数衡量的是货币期权市场之外的隐含波动性。在上述的极端交易发生时,往往意味着未来VIX指数的飙升或SHEW指数的骤减。

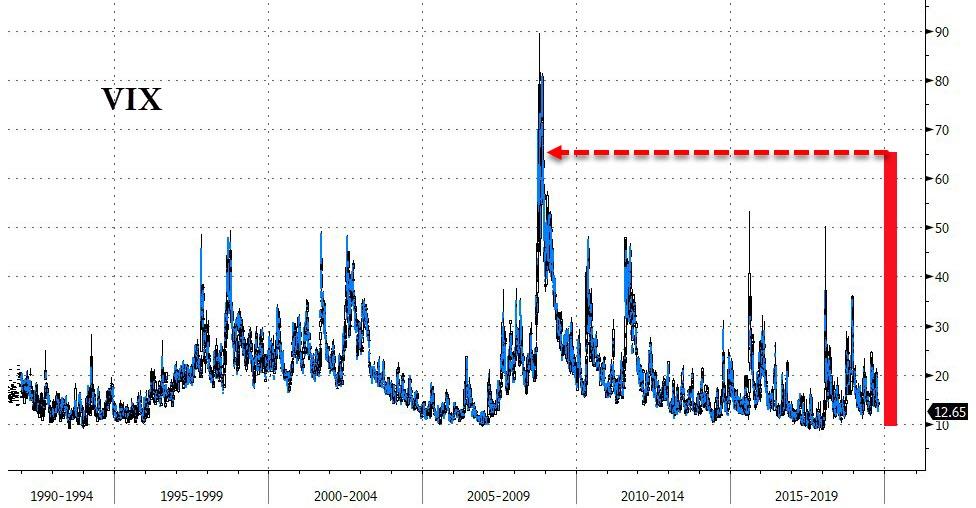

值得注意的是,上一次金融危机到来之前,VIX也一度触及低位。然而五个月后,VIX指数瞬间飙升。此情此刻,这样的巧合不禁令人胆颤心惊。

当VIX指数接近65的时候,正值2008年全球金融危机最严重之时;在2008年10月,这一指数更是触及纪录高位89.53,此时距标准普尔500指数跌势触底刚好约五个月。

更富有深意的是这份期权合约的到期时间——4月,这与此前很多分析所预计的衰退爆发时间接近(未来六个月)。Macro Risk Advisors衍生产品策略师Maxwell Grinacoff表示,这一时间点也刚好是民主党总统初选时间,其巧合程度实在令人咋舌。

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。