【商品外汇早报】一份报告重燃多头希望之火两油暴涨近3% 德拉基今日将如何告别?

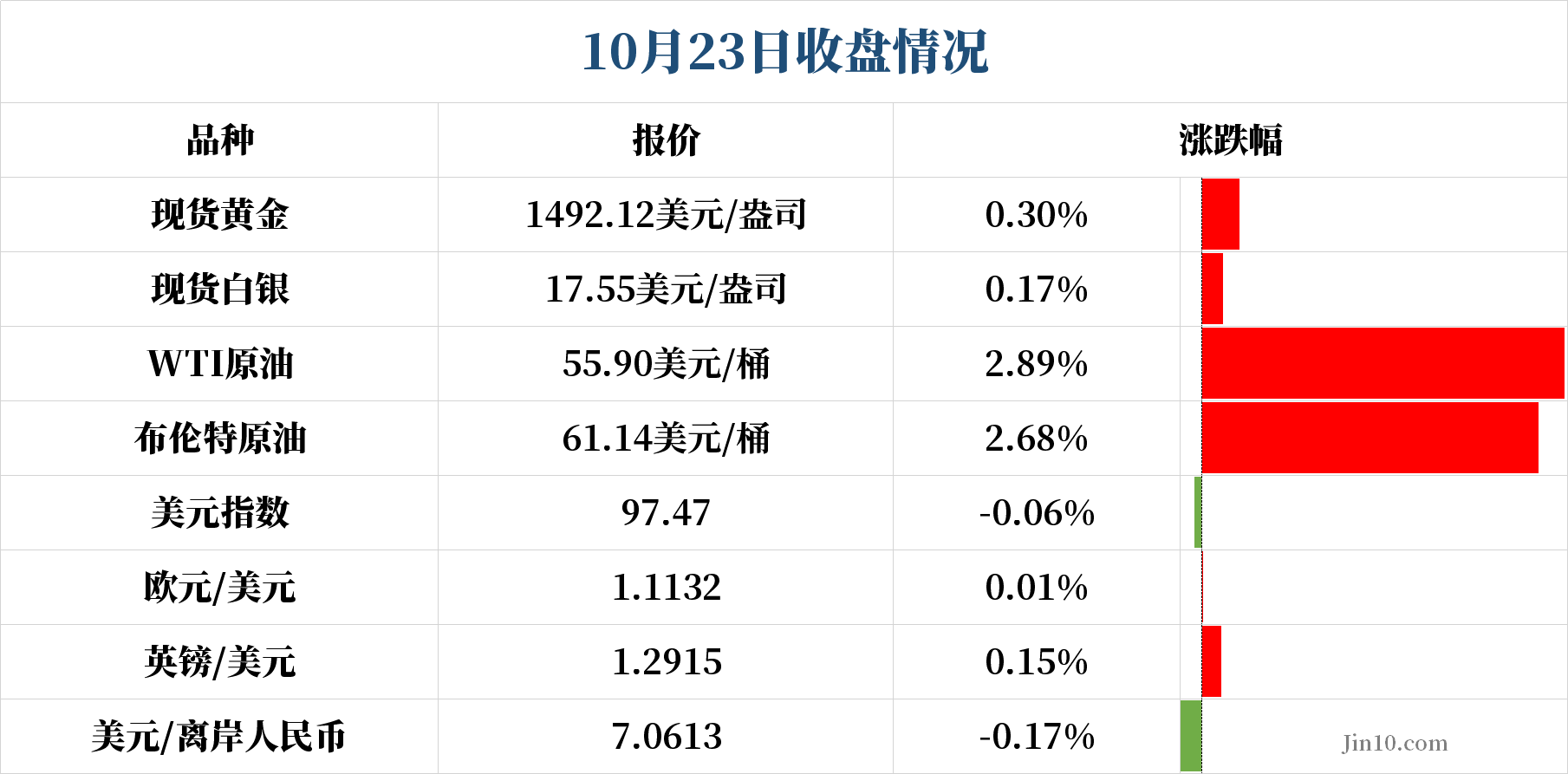

周三,黄金多头蠢蠢欲动,金价实现温和反弹。黄金价格在触及日内低位后一路走高,最高上探至1496.00美元/盎司附近,当前运行于1490美元关口上方。

原油表现更是亮眼。隔夜公布的EIA库存数据意外下降,结束此前的五周连涨且创下六周新低,两油一度涨近3%。其中美油一度重返56美元关口,创约一个月最高收盘;布油也一度站立于61美元上方。

外汇方面,美元、欧元和英镑皆持稳,英镑兑美元徘徊于1.29关口;美元兑加元续刷近3个月以来新低,逼近1.30整数关口;此外因特朗普宣布解除对土耳其的制裁,土耳其里拉短线飙升。

展望今日,投资者需留意以下大事:

展望今日,投资者需留意以下大事:

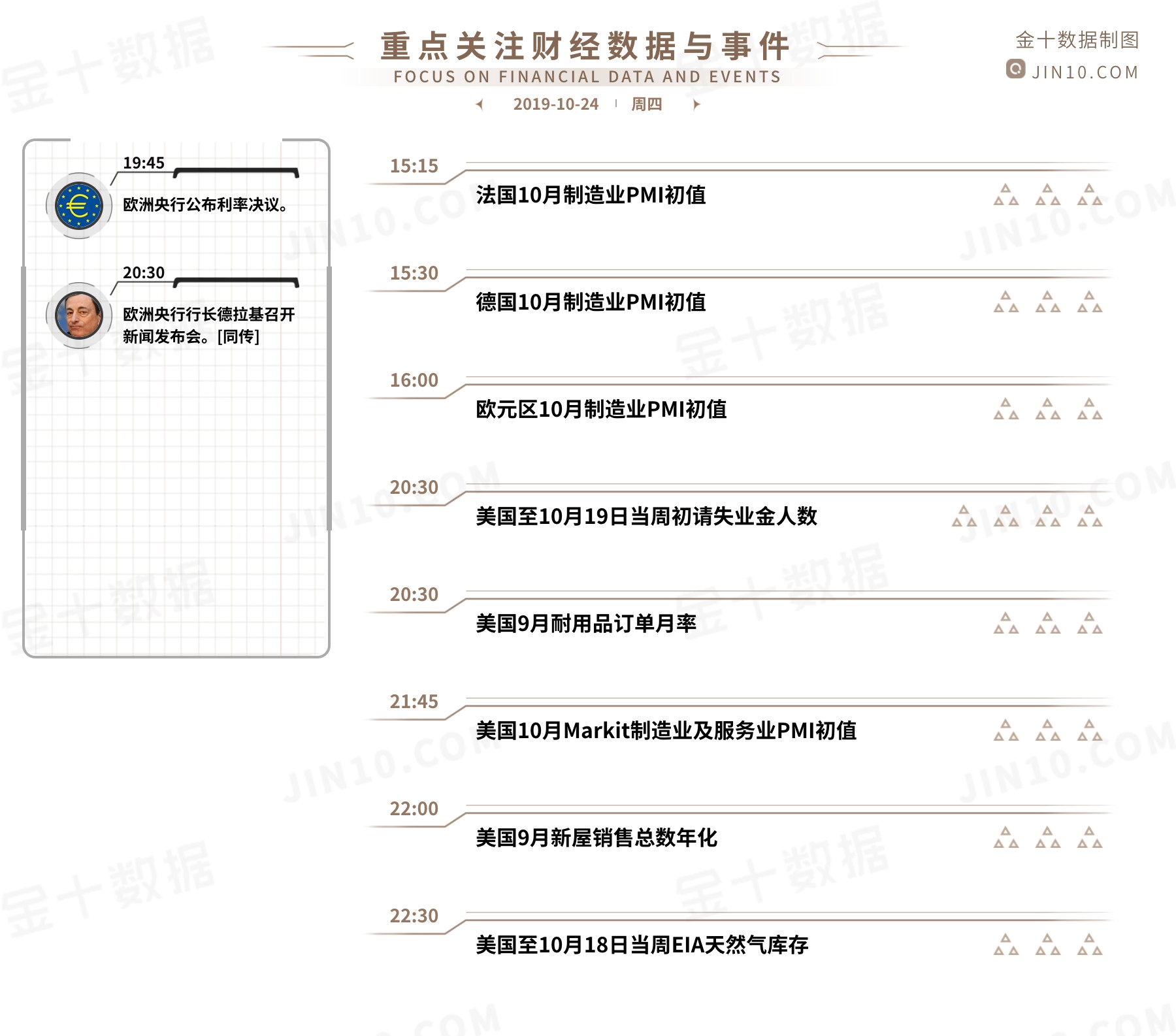

①四大央行相继召开利率决议 德拉基将会如何告别?

今日19:45,欧洲央行将公布10月利率决议,随后20:30,德拉基将召开新闻发布会。鉴于上月决议欧央行推出了大规模的刺激措施,市场预期本次决议不会带来很多惊喜。根据“欧洲央行OIS”,欧央行10月维持利率在-0.5%不变的概率为74.8%,加息10个基点至-0.4%的概率为25.8%。

那么本次决议有什么看点呢?

下调通胀预期

上月祭出的宽松组合拳似乎未能带来明显成效,近期欧元区经济及通胀数据的表现均令人失望,昨日公布的欧元区10月消费者信心指数初值也跌至八个月新低。在贸易局势依然不明朗的情况下,市场预计欧央行可能会宣布下调通胀目标,届时或将施压欧元。

欧央行内部分歧

此外,投资者应留意欧央行内部的政策分歧。尽管“明显多数”的官员赞成欧洲央行恢复资产购买,但欧央行19个成员国中有三分之一的成员国表达了反对意见,这对于欧央行而言是个坏消息,同时也对欧元构成一定压力。

新一轮QE的启动和分级利率体系的实施

9月决议上,欧央行宣布10月30日将推行分级利率体系、11月1日将启动新一轮量化宽松。市场需要密切关注欧央行透露的执行细节,这将揭示欧元区未来数月的政策安排。

德拉基的谢幕秀

今天将是德拉基在任期间最后一次决议,新官拉加德将于11月1日接任。在新闻发布会上他可能将对自己在任的八年生涯作出评价。金十稍后会推出【德拉基,再见!】的专题报道,敬请期待。

推荐阅读:欧洲央行利率决议前瞻:鸽王德拉基的告别会即将开始 这五大热点不容错过

此外,今日公布利率决议的央行还有印尼央行、瑞典央行、土耳其央行和挪威央行。其中挪威央行是全球宽松潮中逆势而为的一股清流,市场预期有可能宣布加息,敬请相关货币的投资者留意。

②大选风险陡然上升,英镑将经历八小时“锤击”

在经历了周二“神反转”的生死投票之后,脱欧局势又一次陷入了胶着状态。分析师Eamonn Sheridan提出了未来脱欧走向五种可能情景:技术性延期、更长时间的延期、无协议脱欧、进行大选和二次公投。

目前来看,无协议脱欧和二次公投的可能性较小,延期脱欧是大概率的选择。因此,脱欧局势下一个关键点是欧盟关于脱欧请求的延长期限。昨日据法新社援引欧盟消息人士,欧盟成员国支持脱欧延期,但尚未就延期时长做出决定,市场今日还需继续留意欧盟方面的表态。

欧盟的表态将极大影响政府提前大选的意愿。昨日英国首相发言人Slack表示,如果欧盟提出将脱欧延期至明年1月,可能需要进行大选。消息人士指出,约翰逊最早可能在今天第三次尝试呼吁举行大选。大选风险将加剧脱欧局势的不确定性,或将严重施压英镑。

此外,议会对新的立法时间表还没有达成共识。据外媒,昨日工党党魁科尔宾和首相约翰逊就推进脱欧协议法案在下议院接受质询,双方并未达成任何意见,可见分歧之严重。今日17:30,英国议会就脱欧协议法案进行八小时辩论。若共识依然无法达成,恐进一步加剧英镑波动。

关于英镑未来的走势,不少分析师变得谨慎。大华银行认为,英镑近期顶部或已经形成,短期风险可能是更大幅度的回调,可能无法突破1.30。财经网站Forexlive分析师 Justin Low也指出,从技术面来看,英镑兑美元近期看涨势头已经被打破,未来可能会进一步走弱。

③重要经济数据密集砸来

此外,投资者日内还需关注欧元区和美国的经济数据。欧元区方面包括法国、德国和欧元区的10月制造业PMI初值,上个月公布的制造业PMI数据显著低于预期,德国、法国的PMI也较前值也明显下滑。若本次数据不及预期,将加剧市场对欧元区经济衰退的恐慌,也引起欧元波动。

美国方面则包括9月耐用品订单月率,10月Markit制造业和服务业初值和9月新屋销售总数年化。上月PMI数据喜忧参半,制造业PMI初值创5个月以来高点,然而服务业PMI却降至49.1(如低于50则为收缩),为2009年12月以来最低。若数据依然不尽人意,或将进一步施压美联储让其一周后上演“三连降”。

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。