最恐怖衰退近在眼前 奈何央行军火库已空

各大央行即将开启新的宽松周期,这意味着一场规模空前的全球危机即将来临,而冰冷的数据就是最好的佐证。

过去十年,究竟发生了什么,让央行现在纷纷开始降息呢?

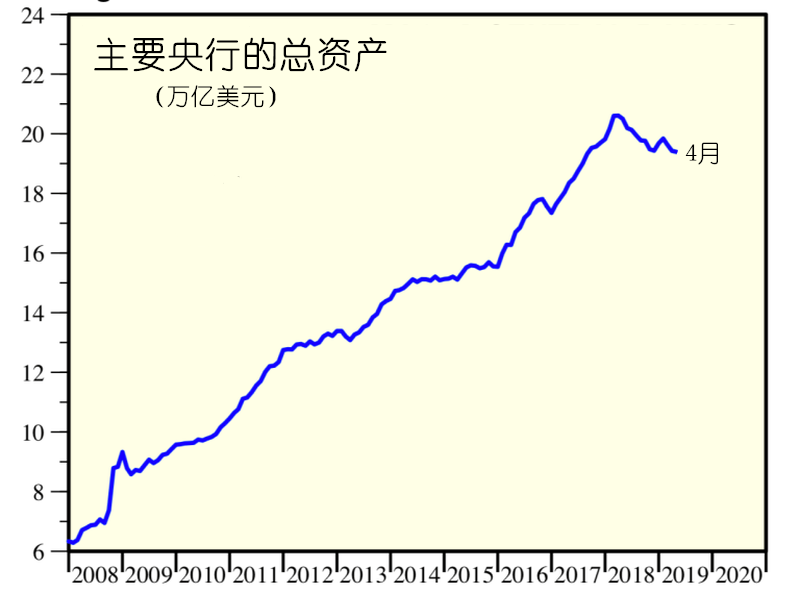

问题首先出在央行自己身上。虽然美联储从2018年开始缩表,但各国央行远没有实现资产负债表的正常化。事实上,央行资产负债表的规模已经从2008年初的6万亿美元扩大到了19.4万亿美元。

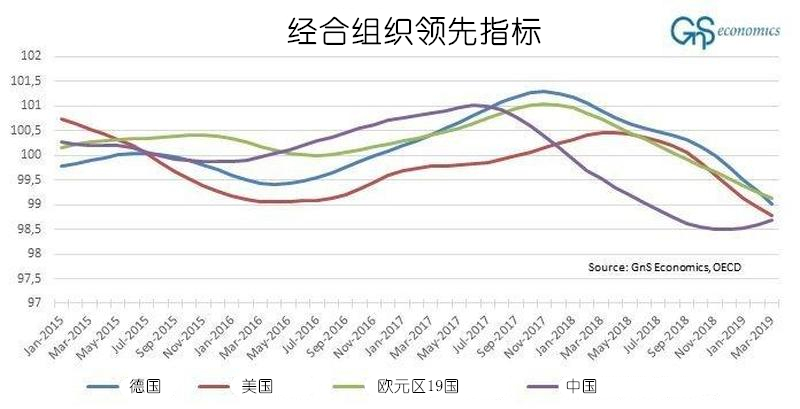

将资金大规模注入市场原本只是应急措施,主要是为了让经济发展重回正轨。然而事实上,早在一两年前,经济发展就已经停滞了,经合组织用于预测商业活动的领先指标便证明了这一点。从下图可以看出,2017年底到2018年初,商业周期就已经达到顶峰,开始走向衰退。

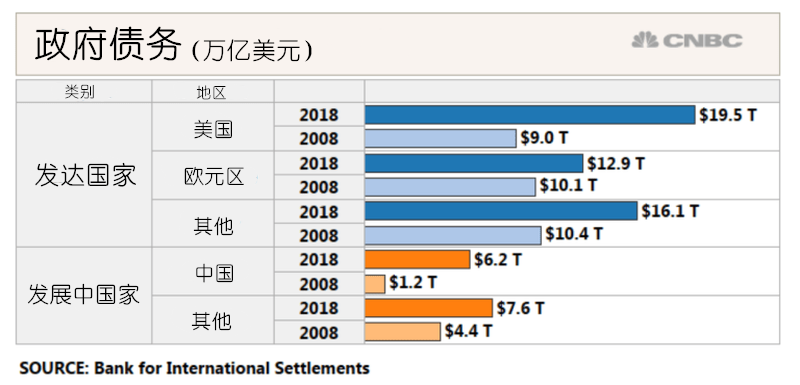

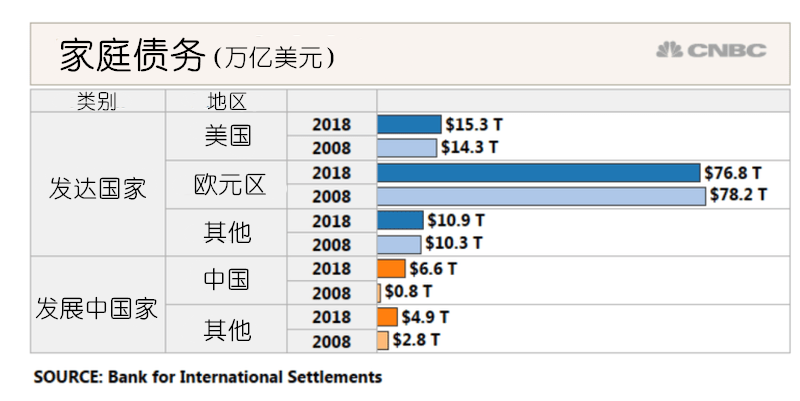

第二大问题则在于债务。自从2008年来,全球债务便不断膨胀,其中政府债务较2008年的水平已经上涨了77%。

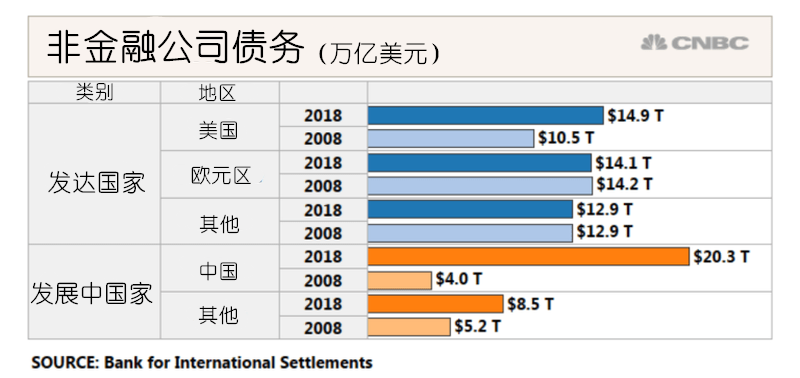

公司债务增幅同样超过了50%。

相比之下,消费者债务增幅较小,仅为7%。但是,债务水平并非在2008年后逐年上升,因为上一次金融危机后,各国曾经积极去杠杆。这就说明,现在消费者杠杆再度加大。

上述债务数据说明,全球债务与GDP的比值已经达到了240%,而且目前的债务也完全依靠低利率进行维持。那么这些高额的债务带来了什么呢?实际上,这些债务的作用非常有限,并没有带来预期中的快速增长。

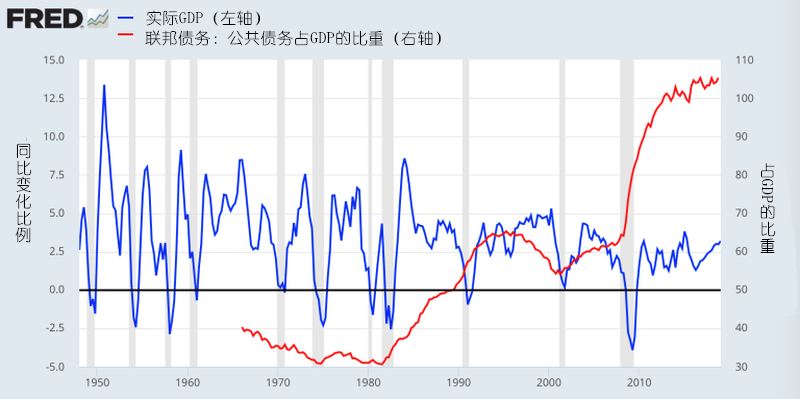

美国债务与GDP的比率在2008年为63%,而现在为105%。目前美国政府赤字接近1万亿美元,很难应对经济衰退的冲击。

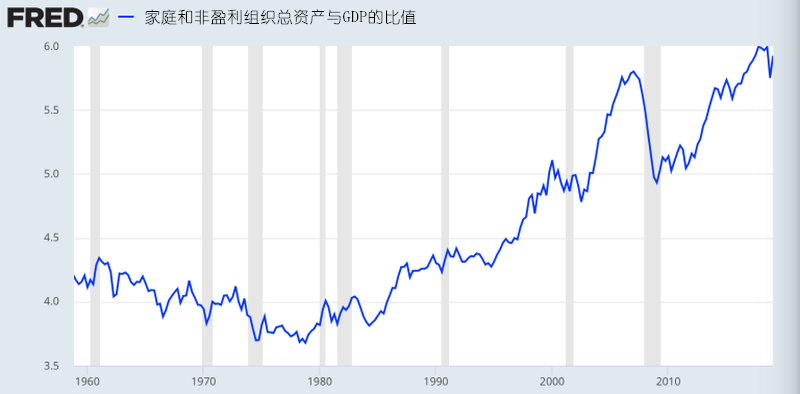

虽然这些债务对实际GDP的增长起了一定作用,但是每一个经济周期后,经济恢复的速度都会变得更慢,而刺激经济所需要的债务也会变得更多。更重要的是,这些债务和央行注资还导致了巨大的资产泡沫。

目前,家庭资产与GDP的比例达到新高,甚至超过了2007年房地产泡沫的水平。

然而现在,各国央行还必须在已经接近0的利率水平上再度实施宽松政策。

这如何能够刺激增长,又如何能够扭转商业周期?

2000年初,美联储的利率为6.5%,降息幅度为525个基点。2002年经济衰退之后,美联储加息400点,此后再度降息500点,利率降至0的水平。然而在当前的周期,美联储连225点加息都没有完成,就又不得不降息,而且目前的利息还低于1993年的水平。也就是说,距离利率跌入负值,美联储只有225个基点的降息空间,这还不到前两次衰退时降息幅度的一半。

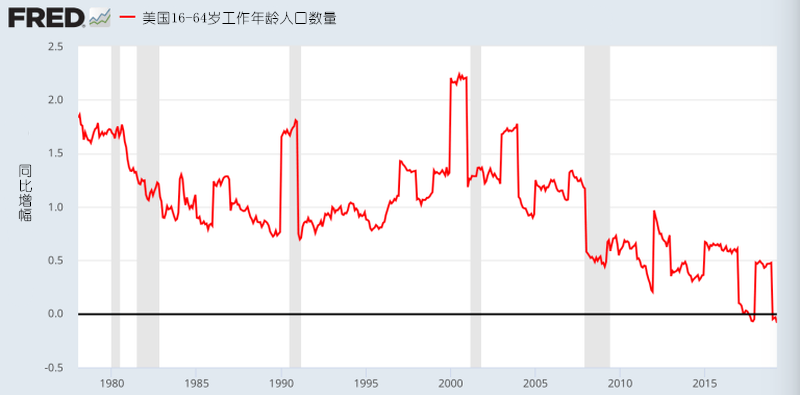

因此,从这些数据可以看出,如果没有全球经济大洗牌,那么当前全球经济的运作模式便完全不可持续。除了上述数据外,还有一个常被人忽视的关键数据——人口。

工作年龄人口的增幅近年来持续下降,而最近又一次跌入负值。

这一下降趋势从20年前就已经开始,而劳动力的减少会直接影响经济增长。2018年,美国出生率降至32年来的最低水平,过去10年,男性生育率也在持续下滑。

数据不会说谎。过去这些年,我们一直试图以同样的方法来修补全球经济,却始终收效甚微。现在,正当全球债务空前高涨、央行资产负债表规模依然庞大、央行利率接近负值之时,新一轮衰退又将来临,各国还剩下多少工具可以攻克难关呢?

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。