华尔街热议美国通胀“爆表”:拜登的计划已经彻底失败

周三公布的美国3月CPI数据被视为美联储在11月大选前制定降息时间表的最后机会。然而数据显示,美国连续多次录得“通胀超预期”。

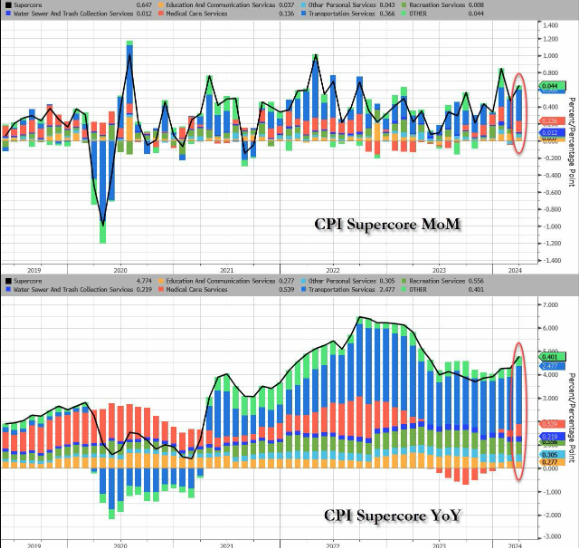

超级核心通胀更是猛烈上升。

金融博客零对冲称,这次的报告中,每一个CPI指标都比预期要高,这令人“震惊”,不是因为它反映了现实,而是因为它实际上决定了拜登的命运,因为正如彭博社的克里斯·安特西(Chris Antsey)所写的那样,“显然,这对拜登来说是一个非常坏的消息……我们正在接近这样一个时刻:无论今年夏天的物价数据如何,当选民前往投票站时,高通胀肯定仍在他们的脑海中。”

以下是华尔街经济学家和策略师们对这份CPI数据的即时反应:

摩根士丹利经济学家Ellen Zentner(第一个警告6月降息面临危险的卖方分析师):

“核心CPI的意外上行正使通胀数据进一步远离美联储在6月开始降息所需的令人信服的证据。这使得美联储开始降息周期的时间比我们目前预期的6月份要晚,具体还要看周四的PPI数据。”

惠誉首席经济学家Brian Coulton:

“所谓的‘超级核心’CPI指标(扣除租金的服务业通胀)从2月份的同比3.9%跃升至3月份的4.8%。该指标正在朝着错误的方向发展,而且速度很快。 ”

摩根大通首席全球策略师David Kelly:

“希望美联储更多地关注他们操纵利率对金融市场的影响,而不是过于担心他们对经济的影响。过去10年,我们严重误判了房价,现在很多美国年轻人买不起房子。”

彭博经济学家Anna Wong:

“3月份CPI进入了一个有利于反通胀的季节性窗口期。但3月份的核心CPI与2月份持平,这并不是一个好的发展。这份报告比2月份的报告更有可能让美联储担心,反通胀的进展正在停滞——尽管这两个月的核心数据是一样的。 ”

道富银行经济学家Marvin Loh:

“虽然租金部分显示出强劲的反通胀趋势,但更重要的业主自住部分却顽固地保持不变,远高于达到2%稳定通胀所需的水平。 ”

彭博利率策略师Ira Jersey:

“3个月核心CPI年率攀升至4.5%,这将使美联储提前降息的呼声减弱。目前正在定价的2024年50个基点的降息可能要到今年晚些时候才会发生。收益率曲线趋平并不令人意外,因为我们继续在排除早期和大幅度的降息。2024年降息的预期时间对市场参与者来说是首要关注的问题,市场定价表明7月首次降息的概率略低于50%。不过,‘超级核心’通胀率的粘性可能会继续给美联储的最终利率带来上行压力。目前,美国3个月的年化通胀率已超过8%。由于CPI高于预期,10年期美债收益率重新测试4.51%几乎是肯定的。如果这一水平无法维持下去,那么下一个高点将是4.7%。”

Principal Asset Management经济学家Seema Shah:

“周三的CPI报告决定了6月FOMC会议的命运,降息的可能性现在微乎其微。事实上,即使下个月通胀率降至一个更令人满意的水平,美联储内部现在也可能足够谨慎,这意味着7月份降息也可能很困难,届时美国大选将开始严重影响美联储的决策。 ”

摩根大通利率策略师Priya Misra:

“对于市场来说,这是一份具有转折意义的CPI报告,因为前两份报告有点高(0.4%),美联储认为这些数据是‘道路上的颠簸’,而不是通胀放缓趋势的变化。过去几周,由于市场消除了一些降息预期,利率有所上升,但还有更大的上升空间。我还认为,如果10年期美债收益率升至4.5%以上,风险资产将对利率敏感。到目前为止,风险资产可以忽略高通胀的迹象,因为美联储不理会它。但我认为现在情况已经改变了......核心通胀数据中大部分的增长是由汽车保险费和医疗保健费用上涨导致的——这两者都不会以同样的方式反映在核心PCE通胀指数中。因此,即将到来的美联储官员讲话将非常重要。 ”

高盛资产管理公司多部门固定收益投资主管Lindsay Rosner:

“需要明确的是,这个数字(CPI)并没有削弱美联储的信心。然而,它确实给它投下了阴影。就利差风险而言,CPI数据升温并不会影响更大的问题,即经济强劲,违约率依然温和,技术面继续为利差维持在这一区间带来阳光。 ”

芝加哥商品交易所集团首席经济学家Erik Norland:

“考虑到最近燃料价格的趋势,整体通胀数据有可能同比超过4%。到目前为止,一直有停滞在3%上方的危险,但很少有人谈论重新加速到4%。 ”

Lombard Odier资产管理公司的Florian Ielpo:

“如果美联储仍然坚持‘6月降息’的立场,实际利率可能会保持稳定,而通胀补偿可能会增加。这将对股市构成支撑,因为实际融资环境不会进一步收紧,而且利润率可能受益于高于预期的通胀。”

阿波罗国际的Torsten Slok:

“宽松的金融环境继续为经济增长和通胀提供重要的推动力。因此,美联储抗击通胀的工作还没有结束,利率将在更长时间内保持在较高水平。情况还会变得更糟:周三我们进行了一场价值390亿美元的10年期国债拍卖,这场拍卖已经被称为‘不顺利’,如果承销商被迫承担风险,那么4.5%的关口很可能会被突破。事实上,10年期国债收益率已经超过了4.5%的水平。 ”

彭博社的Sebastian Boyd:

“周三的CPI数据进一步证明,美国的货币政策并不像美联储认为的那样具有限制性,因此利率将需要在更长时间内保持在较高水平。原因可能有很多:疫情期间的大量辞职很可能提高了美国经济的生产率,因为人们找到了更适合自己的新工作。更高的政府支出也会推高中性利率。但每次我们得到一个热门指标,就会得出这样的结论:这种情况已经发生了,传统的中性利率衡量标准太低了。如果是这样的话,结果将是更高的收益率和更平坦的曲线,因为美联储不仅在短期内的降息幅度低于预期,而且长期利率也需要更高。 ”

最后,零对冲总结称,美国劳工统计局掌握了拜登的命运,但看来官僚们只是投票给了特朗普。拜登的计划已经彻底失败,下一个问题是,多久才会有人提出加息的可能性。

彭博社的Enda Curran也认为这次的CPI报告对拜登来说是灾难性的:“让我们明确一点——这次的数据既有经济意义,也有政治意义。经济形势是直截了当的:美联储短期内不太可能降息(除非出现意外)。其政治含义则不那么明确,但意义同样重大:一次次的民意调查显示,选民对经济不满,而有关通胀问题可能还需要一段时间才能解决的消息不会让他们的情绪好转。 ”

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。